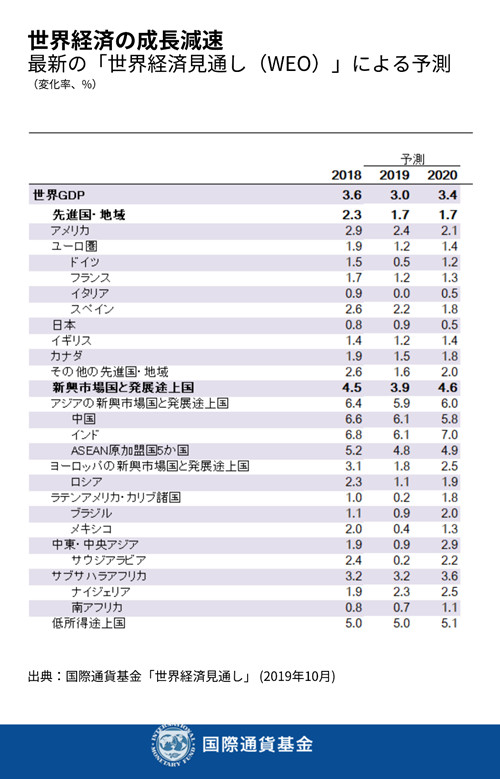

世界経済は同時減速しており、私たちは2019年の成長率予測を再び下方修正し、世界金融危機以降で最も低い3.0%になると見込んでいる。貿易障壁と地政学的緊張の高まりが成長を損ない続けている。IMFは、米中貿易摩擦によって、世界GDPの水準が2020年までに累積で0.8%引き下げられるものと推計している。複数の新興市場国における各国固有の要因によっても、また、先進国における生産性の伸び悩みや高齢化といった構造要因によっても、経済成長は抑制されている。

2019年10月の「世界経済見通し(WEO)」では、2020年に世界経済成長率が3.4%へとわずかに上向くと私たちは予想しているが、今年4月時点の予測よりもこれは0.2%の下方修正である。しかし、現在の同時減速とは異なり、2020年の成長回復は裾野が狭く、心もとないことに変わりはない。

関税の引き上げ、貿易政策の不透明性によって、投資と資本財需要が損なわれており、製造業の活動と国際貿易が急速に悪化していることが、こうした力強さに欠ける経済成長の大きな要因となっている。くわえて、ユーロ圏や中国において長期的な影響があった新排気ガス規制に伴う混乱など、様々な要因によって、自動車産業が後退している。全体的に見て、2019年前半における貿易数量の増加率は1%まで低下したが、これは2012年以降で最も低い水準である。

製造業や貿易の極端な低迷とは対照的に、サービス部門はほぼ世界中で堅調に推移しているため、先進国では労働市場の好調な状況が続き、賃金も順調に上昇し、消費支出も健全であった。しかし、アメリカとユーロ圏では、サービス業も勢いを失い始めている兆候が見られている。

金融政策は成長を支える上で大きな役割を果たしてきた。インフレ圧力が欠如しており、経済活動が減速している中、中央銀行が景気の下振れリスクを抑制し、インフレ期待の不安定化を阻止するために緩和を行ったのは適切だった。私たちの試算によれば、こうした金融刺激策が講じられなかった場合、世界経済の成長率は2019年、2020年それぞれにおいて0.5%ポイント低くなる。

先進国は、長期的な潜在成長率に向けて減速を続けている。2019年の成長率は1.7%に下方修正されているが、2018年の成長率は2.3%であった。2020年も2019年と同水準の成長率となることが予測されている。先進国に対する外需は減少しているが、これに伴うマイナス影響を相殺する上で良好な労働市場環境と景気刺激策が貢献している。

新興市場国と発展途上国の成長率予測も同様に、2019年は3.9%に引き下げられている。2018年の成長率は4.5%であった。これは部分的には貿易や国内政策の不透明感や、中国における構造的な減速が要因となっている。

2020年には世界経済の成長が加速すると予測されているが、これを牽引するのが、成長率が4.6%へと回復すると見込まれる新興市場国と発展途上国である。この回復の約半分は、アルゼンチン、イランやトルコなど、ストレスを抱えている新興市場国で景気が回復するか、あるいは他の地域よりも景気後退が軽微であることで説明できる。残りの部分は、2018年と比べて2019年の成長率が大幅に低下した、ブラジルやインド、メキシコ、ロシア、サウジアラビアといった国々の回復を反映している。しかし、こうした回復をめぐっては、とりわけアメリカ、日本、中国といった主要経済国が2020年に入ってからも減速していく見込みである中、大きな不確実性がある。

高まるリスク

さらには、成長率が下振れするリスクが複数ある。ブレグジット(イギリスのEU離脱)関連のリスクも含めて、貿易摩擦の激化や地政学的な緊張の高まりは経済活動にさらなる混乱をもたらしかねず、新興市場国やユーロ圏のすでに脆い回復を阻むかもしれない。この結果、リスク心理が急変したり、金融に混乱が生じたり、新興市場国への資本フローが逆流したりする可能性がある。先進国では低インフレの状態が長期間に及び、将来的に金融政策の余地が狭まって、その有効性が制限される可能性もある。

成長を支える政策

成長を回復させるためには、政策担当者が持続的な合意によって既存の貿易障壁を解消し、地政学的な緊張を抑制し、国内政策の不透明感を減らすことが最優先事項となる。そうした政策が講じられると、景況感の改善、また、投資や製造業、貿易の回復が促進されうる。この点に関しては、米中間で最近成立した暫定合意の詳細を私たちは心待ちにしている。貿易摩擦を沈静化させるための施策、また、最近の貿易施策を後退させる手立ては何であれ歓迎されるし、包括的で持続的な取り決めへと向かう道が生まれるのであれば、なおさらである。

景気に対するその他のリスクを回避し、潜在成長力を高めるためには、経済政策が経済活動をこれまでよりバランスよく支える必要がある。金融政策が唯一の選択肢というわけではない。財政的に余裕がある場合、財政政策がまだ過剰に拡大気味にはなっていない場合には、財政刺激策と組み合わせられるべきだ。ドイツやオランダのような国では、純粋に費用便益的な観点からも、社会・インフラ資本投資のために低い借入金利のメリットを活用すべきである。景気がさらに深刻な悪化を見せた場合は、国際的な協調の下で、各国の事情に応じて調整された財政面の対応が要請されるかもしれない。

金融緩和政策が成長を支えてきたものの、効果的なマクロプルーデンス規制を今、活用することで、リスクのミスプライシングや金融脆弱性の蓄積を避けることが不可欠である。

持続可能な成長のためには、国々が生産性を向上させるため、強靭性を強化するため、格差是正を進めるために、構造改革に取り組むことが重要である。新興市場国と発展途上国における改革は、当該国のガバナンスが優れている場合に効果がさらに高まる。

まとめるとだが、世界経済の見通しは、同時減速と不確実な回復を踏まえて、まだ心もとない状態である。3.0%という成長率では政策の失敗を容認できる余裕はなく、各国政府が成長を支えることが急務となっている。世界の貿易システムは放棄するのではなく、改善する必要がある。気候変動やサイバーセキュリティのリスク、租税回避、脱税、新たに台頭している金融技術がもたらす機会と課題など主要課題に対する唯一の解決策は多国間主義である。そのため、国々は力を合わせる必要がある。