L’économie mondiale continue d’être confrontée à des défis de taille, subissant les effets de l’invasion de l’Ukraine par la Russie, d’une crise du coût de la vie provoquée par des pressions inflationnistes qui se prolongent et s’étendent, et d’un ralentissement en Chine.

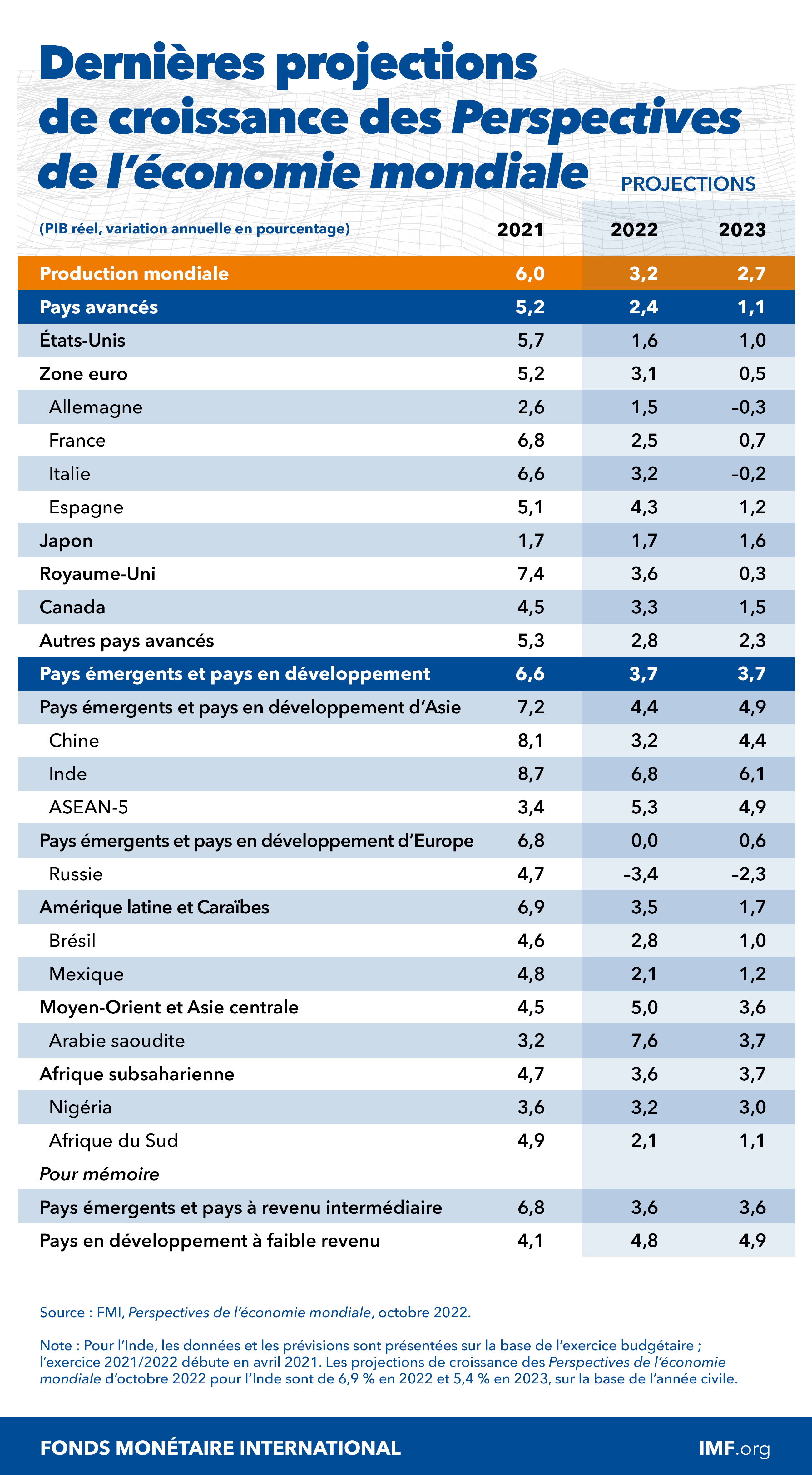

Nos prévisions pour la croissance mondiale cette année restent inchangées, à 3,2 %, mais celles pour l’an prochain ont été abaissées de 0,2 point de pourcentage par rapport à juillet, à 2,7 %. Le ralentissement de 2023 sera généralisé, des pays représentant environ un tiers de l’économie mondiale devant enregistrer une contraction de leur activité économique cette année ou l’année prochaine. La croissance dans les trois plus grandes puissances économiques, les États-Unis, la Chine et la zone euro, restera au point mort. De façon générale, les chocs de cette année vont rouvrir les blessures dont souffrait l’économie, qui ne s’étaient que partiellement cicatrisées après la pandémie. En somme, le pire reste à venir et pour beaucoup, 2023 aura l’effet d’une récession.

Aux États-Unis, le resserrement des conditions monétaires et financières ralentira la croissance à 1 % l’an prochain. Nous avons abaissé nos prévisions de croissance pour la Chine l’an prochain à 4,4 % en raison de l’affaiblissement du secteur immobilier et du maintien des confinements.

Le ralentissement le plus marqué interviendra dans la zone euro, qui continuera d’être ébranlée par la crise énergétique liée à la guerre et devrait voir sa croissance se replier à 0,5 % en 2023.

Dans la plupart des pays, la hausse rapide des prix, notamment ceux des denrées alimentaires et de l’énergie, est une source de grandes difficultés pour les ménages, en particulier ceux à faible revenu.

En dépit de ce ralentissement économique, les pressions inflationnistes sont plus étendues et plus persistantes que prévu. D’après nos dernières prévisions, l’inflation mondiale devrait culminer à 9,5 % cette année avant de redescendre à 4,1 % d’ici à 2024. Elle s’étend aussi au-delà des denrées alimentaires et de l’énergie. À l’échelle mondiale, l’inflation sous-jacente a vu son taux mensuel annualisé grimper de 4,2 % à fin 2021 à 6,7 % en juillet pour le pays médian.

Les risques de révision à la baisse des perspectives restent élevés, et les arbitrages nécessaires pour faire face à la crise du coût de la vie deviennent plus délicats. Notre rapport met notamment en exergue les aléas suivants : Le risque de mauvaise calibration de la politique monétaire, budgétaire ou financière a fortement augmenté sous l’effet d’incertitudes élevées et de fragilités croissantes.

- Les conditions financières mondiales pourraient se détériorer et le dollar pourrait continuer de s’apprécier si des turbulences venaient à surgir sur les marchés financiers, incitant les investisseurs à privilégier des valeurs refuges. Un tel scénario pourrait accentuer considérablement les pressions inflationnistes et les fragilités financières dans le reste du monde, en particulier dans les pays émergents et les pays en développement.

- L’inflation pourrait, une fois encore, s’installer plus durablement, à plus forte raison si les marchés du travail restent extrêmement tendus.

- Enfin, la guerre en Ukraine fait encore rage et une nouvelle escalade pourrait aggraver la crise énergétique.

Dans nos dernières perspectives, nous examinons également les risques qui pèsent sur nos projections de référence. Nous estimons que la probabilité de voir la croissance mondiale passer l’an prochain sous la barre historique de 2 % est d’environ 25 %. Si ces risques étaient nombreux à se concrétiser, la croissance mondiale pourrait même tomber à 1,1 %, ce qui implique une quasi-stagnation du devenu par habitant, en 2023. D’après nos calculs, la probabilité d’un scénario aussi défavorable, voire pire encore, se situe entre 10 et 15 %.

La crise du coût de la vie

L’intensification des pressions sur les prix demeure la menace la plus immédiate qui pèse sur la prospérité actuelle et future, car elle comprime les revenus réels et fragilise la stabilité macroéconomique. Les banques centrales concentrent aujourd’hui leurs efforts sur le rétablissement de la stabilité des prix, et le rythme du resserrement de leur politique s’est fortement accéléré.

Le risque est à la fois d’en faire trop et pas assez. Un durcissement insuffisant renforcerait davantage l’inflation, saperait la crédibilité des banques centrales et provoquerait un désancrage des anticipations d’inflation. Or l’histoire nous a montré que cela ne ferait qu’accroître, à terme, le coût d’une maîtrise de l’inflation.

Un durcissement excessif risquerait d’entraîner l’économie mondiale dans une récession inutilement sévère. Les marchés financiers pourraient également souffrir d’un tour de vis trop précipité. Ces erreurs n’ont cependant pas un coût égal. En sous-estimant une fois de plus à quel point l’inflation est obstinément tenace, les banques centrales mettraient à mal une crédibilité qu’elles avaient péniblement gagnée, ce qui se révèlerait encore plus préjudiciable à la stabilité macroéconomique. Si besoin, la politique financière doit veiller au maintien de la stabilité des marchés. Toutefois, les banques centrales doivent maintenir le cap et bien concentrer leur politique monétaire sur la maîtrise de l’inflation.

Formuler la politique budgétaire qui s’impose pour faire face à la crise du coût de la vie est devenu un redoutable défi. Permettez-moi de rappeler quelques principes importants.

Premièrement, la politique budgétaire ne doit pas contrecarrer les efforts des autorités monétaires pour juguler l’inflation. Autrement, elle ne ferait qu’entretenir l’inflation et provoquerait une grave instabilité financière, comme les événements récents l’ont montré.

Deuxièmement, la crise énergétique, en particulier en Europe, n’est pas un choc transitoire. Le réajustement géopolitique de l’approvisionnement énergétique à la suite de la guerre est à la fois vaste et permanent. L’hiver 2022 sera difficile, mais il y a lieu de s’attendre à ce que l’hiver 2023 soit pire. Les signaux donnés par les prix sont essentiels pour réduire la demande d’énergie et stimuler l’offre. Des mesures telles que la réglementation des prix, les subventions non ciblées ou les interdictions d’exporter sont coûteuses sur le plan budgétaire et se traduisent par une demande excédentaire, une offre insuffisante, une mauvaise allocation des ressources, et un rationnement. Elles sont rarement efficaces. Au contraire, la politique budgétaire doit viser à protéger les plus vulnérables à l’aide de transferts ciblés et temporaires.

Troisièmement, la politique budgétaire peut aider les pays à s’adapter à une conjoncture plus instable en investissant dans la capacité de production : le capital humain, la transformation numérique, l’énergie verte et la diversification des chaînes d’approvisionnement. Le développement de ces leviers peut rendre les pays plus résilients face aux prochaines crises. Hélas, ces principes essentiels ne guident pas toujours les politiques actuelles.

Les conséquences d’un dollar fort

Dans beaucoup de pays émergents, la vigueur du dollar constitue une difficulté majeure. Même si c’est par rapport aux monnaies des pays avancés qu’il enregistre son appréciation la plus prononcée, le dollar est aujourd’hui à son plus haut niveau depuis le début des années 2000. Jusqu’à présent, cette hausse semble résulter essentiellement de forces fondamentales telles que le resserrement de la politique monétaire aux États-Unis et la crise énergétique.

Dans la plupart des pays émergents et des pays en développement, la riposte adéquate consiste à calibrer la politique monétaire de façon à maintenir la stabilité des prix, tout en laissant les taux de change s’adapter, en conservant des réserves de change qui seraient précieuses si la situation financière s’aggravait réellement.

Alors que l’économie mondiale se dirige vers des eaux mouvementées, le temps est venu pour les décideurs des pays émergents de fermer les écoutilles.

Les pays admissibles qui mènent des politiques avisées doivent envisager sans délai d’améliorer leurs volants de liquidité, notamment en sollicitant un accès aux instruments de précaution du FMI. Les pays doivent également viser à réduire au minimum les répercussions des turbulences financières à venir en prenant à la fois des mesures macroprudentielles préventives et des mesures relatives aux flux de capitaux, lorsqu’il y a lieu, conformément à notre cadre stratégique intégré.

Trop de pays à faible revenu sont en situation de surendettement ou s’en rapprochent. Il est urgent d’aider les pays les plus touchés à bénéficier d’une restructuration ordonnée de leur dette au titre du cadre commun du Groupe des Vingt pour éviter une vague de crises de la dette souveraine, avant qu’il ne soit trop tard.

Les crises énergétique et alimentaire, conjuguées aux températures estivales extrêmes, nous montrent sans ambages à quoi ressemblerait la transition climatique si elle n’était pas maîtrisée. C’est en progressant dans la mise en œuvre des mesures climatiques, ainsi que dans la résolution de la dette et sur d’autres questions multilatérales spécifiques, que l’on prouvera qu’un multilatéralisme déterminé peut effectivement assurer le progrès de tous et réussir à surmonter les risques d’une fragmentation géoéconomique.