Le conflit est un coup dur pour l’économie mondiale : il va nuire à la croissance et entraîner une hausse des prix.

Au-delà des souffrances et de la crise humanitaire provoquées par l’invasion de l’Ukraine par la Russie, l’ensemble de l’économie mondiale va ressentir les effets du ralentissement de la croissance et de l’accélération de l’inflation.

Les répercussions se produiront de trois manières principales. Premièrement, la hausse des prix des matières premières, telles que les denrées alimentaires et l’énergie, fera encore augmenter l’inflation, ce qui aura pour effet d’éroder la valeur des revenus et de peser sur la demande. Deuxièmement, les pays voisins, en particulier, devront faire face à une perturbation des échanges commerciaux, des chaînes d’approvisionnement et des transferts de fonds, ainsi qu’à une augmentation historique des flux de réfugiés. Enfin, la perte de confiance des entreprises et l’incertitude accrue des investisseurs pèseront sur le prix des actifs, ce qui aura pour effet de resserrer les conditions financières et de provoquer éventuellement des sorties de capitaux des marchés émergents.

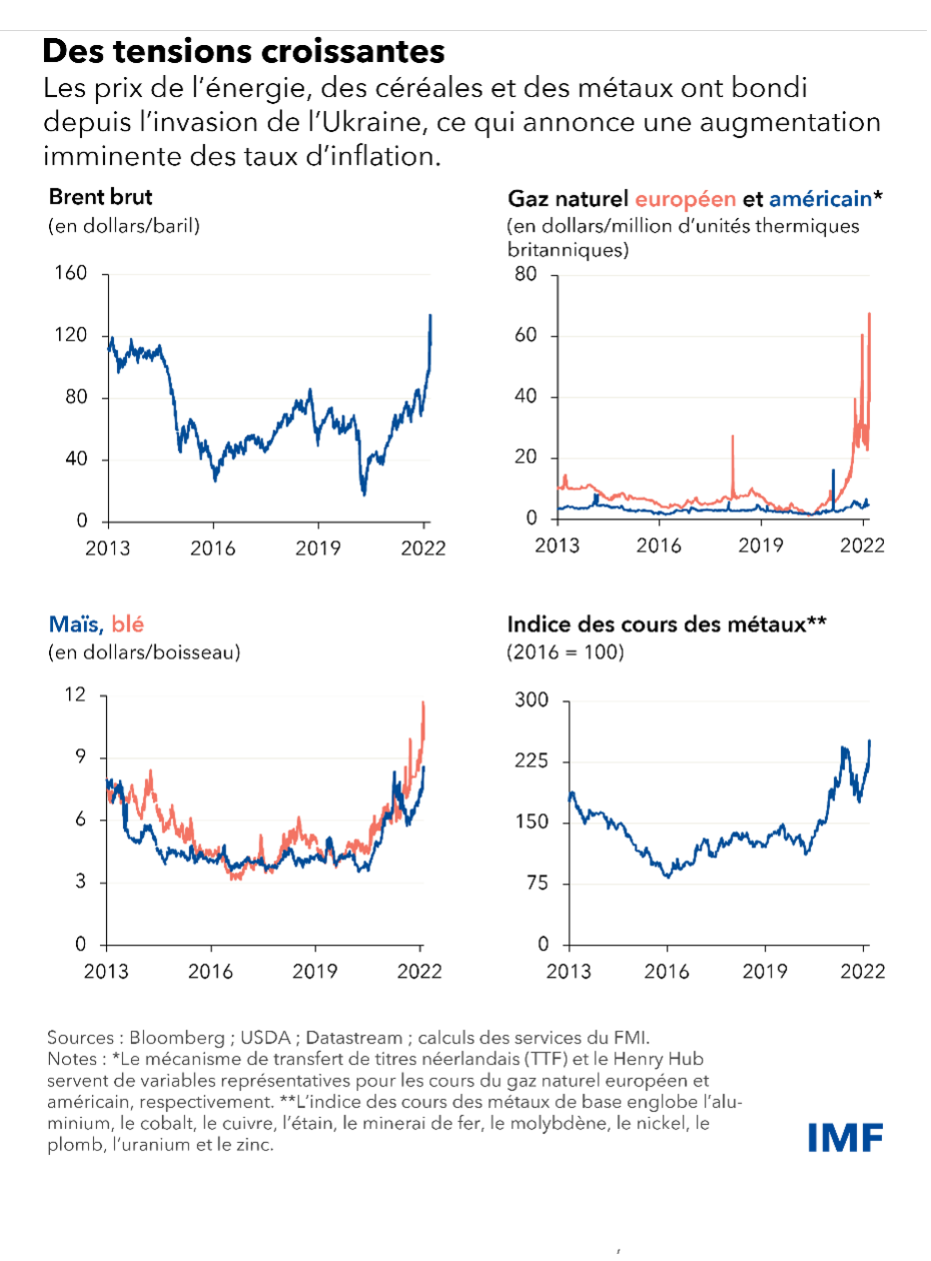

La Russie et l’Ukraine étant d’importants producteurs de matières premières, les perturbations ont provoqué une flambée des prix mondiaux, notamment du pétrole et du gaz naturel. Le coût des denrées alimentaires a fortement augmenté ; le blé, dont l’Ukraine et la Russie assurent 30 % des exportations mondiales, a ainsi atteint un niveau record.

Au-delà des retombées mondiales, les pays directement exposés aux risques dans les domaines commerciaux, touristiques et financiers subiront des pressions supplémentaires. Les pays qui dépendent des importations de pétrole verront leurs déficits budgétaires et commerciaux se creuser et la pression inflationniste s’accentuer, même si certains pays exportateurs, comme ceux du Moyen-Orient et de l’Afrique, pourraient bénéficier de la hausse des prix.

La forte hausse des prix des denrées alimentaires et des carburants pourrait accroître le risque de troubles dans certaines régions, telles que l’Afrique subsaharienne, l’Amérique latine, le Caucase et l’Asie centrale, tandis que l’insécurité alimentaire devrait encore empirer dans certaines parties de l’Afrique et du Moyen-Orient.

Il est difficile d’évaluer ces répercussions, mais nous estimons déjà que nos prévisions de croissance seront probablement revues à la baisse le mois prochain, lorsque nous présenterons un tableau plus complet dans nos Perspectives de l’économie mondiale et nos évaluations régionales.

À plus long terme, la guerre pourrait modifier fondamentalement l’ordre économique et géopolitique mondial si le commerce de l’énergie se déplace, si les chaînes d’approvisionnement se reconfigurent, si les réseaux de paiement se fragmentent et si les pays réexaminent leurs réserves de devises. L’augmentation des tensions géopolitiques accroît encore les risques de fragmentation économique, notamment pour le commerce et la technologie.

Europe

Le bilan est déjà très lourd en Ukraine. Les sanctions sans précédent prises à l’encontre de la Russie vont entraver l’intermédiation financière et le commerce, provoquant inévitablement une profonde récession dans ce pays. La dépréciation du rouble alimente l’inflation, ce qui réduit encore le niveau de vie de la population.

L’énergie est le principal vecteur de retombées en Europe, la Russie étant une source essentielle pour les importations de gaz naturel. Des ruptures plus larges de la chaîne d’approvisionnement pourraient également avoir des conséquences. Ces effets vont alimenter l’inflation et ralentir la reprise après la pandémie. L’Europe de l’Est connaîtra une hausse des coûts de financement et un afflux de réfugiés. Selon les données des Nations Unies, elle a absorbé la majeure partie des 3 millions de personnes qui ont récemment fui l’Ukraine.

Les finances publiques des pays européens pourraient également pâtir des dépenses supplémentaires pour la sécurité énergétique et les budgets de défense.

Les expositions étrangères à la chute libre des actifs russes restent limitées à l’échelle mondiale, mais les pressions sur les marchés émergents pourraient s’accentuer si les investisseurs recherchaient des refuges plus sûrs. De même, la plupart des banques européennes ont un risque direct limité et gérable lié à la Russie.

Caucase et Asie centrale

Au-delà de l’Europe, ces nations voisines ressentiront davantage les conséquences de la récession et des sanctions frappant la Russie. En raison de relations étroites en matière de commerce et de systèmes de paiement, les échanges commerciaux, les envois de fonds, les investissements et le tourisme seront freinés, ce qui aura des répercussions négatives sur la croissance économique, l’inflation et les comptes extérieurs et budgétaires.

Certes, les pays exportateurs de matières premières devraient bénéficier de la hausse des prix internationaux, mais ils risquent de voir une baisse des exportations d’énergie si les sanctions s’étendent aux pipelines traversant la Russie.

Moyen-Orient et Afrique du Nord

La hausse des prix des denrées alimentaires et de l’énergie et le resserrement des conditions financières mondiales risquent d’avoir d’importantes répercussions. L’Égypte, par exemple, importe environ 80 % de son blé de Russie et d’Ukraine. Destination touristique prisée par ces deux pays, elle subira également une baisse des dépenses des visiteurs.

Les mesurent visant à maîtriser l’inflation, telles que l’augmentation des subventions publiques, pourraient peser sur des comptes budgétaires déjà fragiles. En outre, la détérioration des conditions de financement extérieur pourrait provoquer des sorties de capitaux et entraver encore la croissance des pays dont la dette est élevée et les besoins de financement importants.

La hausse des prix peut susciter des tensions sociales dans certains pays, notamment ceux où les dispositifs de protection sociale sont faibles, les possibilités d’emploi peu nombreuses, la marge de manœuvre budgétaire limitée et les gouvernements impopulaires.

Afrique subsaharienne

Alors que le continent se remettait progressivement de la pandémie, cette crise est venue bouleverser ces progrès. De nombreux pays de la région sont particulièrement vulnérables aux retombées de la guerre, notamment en raison de la hausse des prix de l’énergie et des denrées alimentaires, de la réduction du tourisme et des difficultés potentielles d’accès aux marchés de capitaux internationaux.

Le conflit survient alors que la plupart des pays disposent d’une marge de manœuvre minime pour contrer les effets de ce choc. Cette situation risque d’aggraver les pressions socioéconomiques, la vulnérabilité liée à la dette publique et les séquelles de la pandémie auxquelles étaient déjà confrontés des millions de ménages et d’entreprises.

Les prix record du blé sont particulièrement préoccupants pour une région dont les importations représentent environ 85 % de l’approvisionnement, dont un tiers provient de Russie ou d’Ukraine.

Hémisphère occidental

Les prix des denrées alimentaires et de l’énergie sont le principal vecteur de retombées, qui seront substantielles dans certains cas. Les prix élevés des matières premières risquent d’accélérer considérablement l’inflation en Amérique latine et dans les Caraïbes, où le taux annuel moyen est déjà de 8 % dans cinq grands pays : le Brésil, le Mexique, le Chili, la Colombie et le Pérou. Les banques centrales vont sans doute devoir défendre davantage leur crédibilité en matière de lutte contre l’inflation.

Les effets du coût élevé des matières premières sur la croissance sont variables. La hausse des prix du pétrole nuit aux importateurs d’Amérique centrale et des Caraïbes, tandis que les pays exportateurs de pétrole, de cuivre, de minerai de fer, de maïs, de blé et de métaux peuvent augmenter le prix de leurs produits et atténuer l’impact sur la croissance.

Les conditions financières restent relativement favorables, mais l’intensification du conflit pourrait créer des difficultés à l’échelle mondiale, ce qui, conjugué au resserrement de la politique monétaire intérieure, pèsera sur la croissance.

Les États-Unis ont peu de liens avec l’Ukraine et la Russie, ce qui dilue les effets directs, mais l’inflation était déjà à son plus haut niveau depuis quatre décennies avant que la guerre ne fasse grimper les prix des matières premières. Par conséquent, les prix pourraient continuer à augmenter lorsque la Réserve fédérale commencera à relever ses taux d’intérêt.

Asia et Pacifique

Les retombées liées à la Russie seront probablement limitées en raison de l’absence de liens économiques étroits, mais le ralentissement de la croissance en Europe et de l’économie mondiale aura un fort impact sur les principaux pays exportateurs.

Les effets les plus importants sur les comptes courants se feront sentir dans les pays importateurs de pétrole de l’ASEAN, en Inde et dans les pays préémergents, y compris certaines îles du Pacifique. Cette situation pourrait être amplifiée par le déclin du tourisme dans les nations dépendant des visiteurs russes.

En Chine, les effets immédiats devraient être limités, car les mesures de relance budgétaire soutiendront l’objectif de croissance de 5,5 % fixé pour cette année et la Russie achète une quantité relativement faible des exportations. Toutefois, les prix des matières premières et l’affaiblissement de la demande sur les grands marchés d’exportation ne font qu’ajouter aux difficultés.

Les retombées sont similaires au Japon et en Corée, où les nouvelles subventions pétrolières pourraient atténuer les effets. La hausse des prix de l’énergie entraînera une augmentation de l’inflation en Inde, qui se situe déjà dans la partie supérieure de la fourchette cible de la banque centrale.

Les tensions sur les prix des denrées alimentaires en Asie devraient être atténuées par la production locale et une plus grande dépendance à l’égard du riz que du blé. Le coût élevé des importations de denrées alimentaires et d’énergie fera grimper les prix à la consommation, même si les subventions et le plafonnement des prix pour les carburants, les denrées alimentaires et les engrais peuvent atténuer l’impact immédiat, mais avec des coûts budgétaires.

Chocs planétaires

Les conséquences de la guerre que la Russie mène contre l’Ukraine ont déjà ébranlé non seulement ces deux pays, mais aussi la région et le monde entier, et montrent l’importance d’un filet de sécurité mondial et d’accords régionaux pour amortir les risques.

« Nous vivons dans un monde plus exposé aux chocs », a déclaré la directrice générale du FMI aux journalistes lors d’un point de presse à Washington. « Et nous avons besoin de la force du collectif pour faire face aux chocs à venir. »

Si certains effets ne se feront sans doute pas sentir pleinement avant de nombreuses années, certains signes montrent déjà clairement que la guerre et la hausse consécutive du coût des matières premières essentielles compliqueront la tâche des responsables politiques de certains pays, qui devront trouver un délicat équilibre entre la maîtrise de l’inflation et le soutien de la reprise économique après la pandémie.

*****

Alfred Kammer est directeur du département Europe du Fonds monétaire international depuis août 2020. En cette qualité, il dirige les activités du FMI en lien avec l’Europe. Kammer était auparavant chef de cabinet de la Directrice générale, qu’il a conseillée sur les questions stratégiques et opérationnelles, tout en supervisant les activités de l’équipe de direction. Il a également occupé le poste de directeur adjoint du département de la stratégie, des politiques et de l’évaluation, et piloté les travaux du FMI en matière de stratégie et de surveillance. En tant que directeur adjoint du département Moyen-Orient et Asie centrale, il était chargé de la surveillance des évolutions économiques régionales et des questions relatives au secteur financier. En tant que directeur du bureau de la gestion de l’assistance technique, il a conseillé la direction sur les opérations d’assistance technique et orchestré les collectes de fonds et les partenariats internationaux pour le renforcement des capacités. Il a également occupé le poste de conseiller du directeur général adjoint. M. Kammer a aussi rempli les fonctions de représentant résident du FMI en Russie. Depuis son entrée au FMI, il a travaillé aux côtés de pays d’Afrique, d’Asie, d’Europe et du Moyen-Orient sur un large éventail de questions générales et stratégiques.

Jihad Azour est directeur du département Moyen-Orient et Asie centrale du Fonds monétaire international. Il supervise le travail du FMI au Moyen-Orient, en Afrique du Nord, en Asie centrale et dans le Caucase.

En tant que ministre des Finances du Liban entre 2005 et 2008, il a coordonné la mise en œuvre de réformes importantes, dont la modernisation des systèmes fiscaux et douaniers du pays. M. Azour a par ailleurs exercé diverses responsabilités dans le secteur privé, notamment chez McKinsey et Booz and Co., dont il a été vice-président et conseiller exécutif principal. Avant de rejoindre le FMI en mars 2017, il était associé gérant au sein de la société d’investissement Inventis Partners. Azour est titulaire d’un doctorat en finances internationales et d’une maîtrise en économie internationale et en finances de l’Institut d’études politiques de Paris. Il a également effectué des recherches sur les pays émergents et leur intégration dans l’économie mondiale à l’Université Harvard, dans le cadre de ses études post-doctorales. M. Azour a publié plusieurs ouvrages et articles sur des questions économiques et financières, et il possède une longue expérience dans l’enseignement.

Abebe Aemro Selassie est le directeur du département Afrique du FMI. Il en était auparavant le directeur adjoint. Il a dirigé les équipes des services du FMI chargées des relations avec le Portugal et l’Afrique du Sud, ainsi que de la production des Perspectives économiques régionales pour l’Afrique subsaharienne. Il a en outre travaillé sur la Thaïlande, la Turquie et la Pologne, ainsi que sur des questions de politique générale. Entre 2006 et 2009, il a été représentant résident du FMI en Ouganda. Avant de rejoindre le FMI, M. Sélassié a travaillé pour le gouvernement éthiopien.

Ilan Goldfajn est le directeur du département Hémisphère occidental du FMI. Il a été gouverneur de la banque centrale du Brésil entre mai 2016 et février 2019. Au cours de son mandat, il a supervisé la mise en œuvre de plusieurs évolutions notables de la réglementation qui ont permis à de nouveaux acteurs de rejoindre le secteur des services financiers, stimulé l’innovation et le passage au numérique, et soutenu la croissance des entreprises spécialisées en technologie financière, dont l’essor a bénéficié au secteur financier brésilien. En 2017, le magazine The Banker l’a élu banquier central de l’année et en 2018, c’était au tour du magazine Global Finance de lui décerner le titre de meilleur banquier central. Goldfajn a occupé diverses fonctions dans le secteur privé, dont celles d’économiste en chef et d’associé du groupe Itaú Unibanco, d’associé fondateur chez Ciano Investimentos, et d’associé et d’économiste chez Gávea Investimentos (trois des principaux établissements financiers du Brésil). Plus récemment, il est entré au service de Credit Suisse, dont il a dirigé le conseil consultatif pour le Brésil. Il a également exercé comme consultant auprès de plusieurs organisations financières internationales comme la Banque mondiale, les Nations Unies et le FMI.

Il a enseigné les sciences économiques dans plusieurs universités au Brésil et aux États-Unis, et a publié de nombreux articles et ouvrages. M. Goldfajn est titulaire d’un doctorat en économie du Massachusetts Institute of Technology (MIT), d’une maîtrise en économie de l’Université catholique pontificale et d’une licence en économie de l’Université fédérale, toutes deux situées à Rio de Janeiro.

Chang Yong Rhee est le directeur du département Asie et Pacifique du FMI. Avant de rejoindre le FMI, il était économiste en chef à la Banque asiatique de développement (BAsD). M. Rhee était le porte-parole principal de la BAsD en ce qui concerne les tendances économiques et de développement, et supervisait le département de l’économie et de la recherche. Il a occupé les fonctions de secrétaire général du comité présidentiel du sommet du G20 tenu en République de Corée. Avant sa nomination au comité de stabilité financière (CSF), M. Rhee était professeur d’économie à l’Université nationale de Séoul et maître de conférences à l’Université de Rochester. Il a également conseillé de manière régulière et active le gouvernement coréen, notamment au sein du cabinet du Président, du ministère des Finances et de l’Économie, de la Banque de Corée, du dépositaire coréen de titres et de l’Institut de développement coréen. Ses travaux de recherche portent principalement sur la macroéconomie, l’économie financière et l’économie coréenne. Il a publié de nombreux articles dans ces domaines. M. Rhee a obtenu son doctorat en économie à l’Université Harvard et sa licence d’économie à l’Université nationale de Séoul.