Une question cruciale est celle de la combinaison d’événements qui pourrait entraîner une accélération persistante de l’inflation

La reprise économique s’est accompagnée d’une forte accélération de l’inflation cette année dans les pays avancés et les pays émergents, nourrie par un raffermissement de la demande, des pénuries d’approvisionnement et l’augmentation rapide des cours des produits de base.

Nous prévoyons dans nos dernières Perspectives de l’économie mondiale que l’inflation devrait rester plus soutenue dans les mois qui viennent avant de retrouver ses niveaux antérieurs à la pandémie mi-2022, bien que des risques d’accélération persistent.

La bonne nouvelle pour les dirigeants, c’est que les anticipations d’inflation à long terme sont bien ancrées ; toutefois, les économistes ne sont toujours pas d’accord sur la durée des pressions haussières sur les prix.

Certains pensent que les mesures de relance prises par les pouvoirs publics pourraient abaisser le taux de chômage à un niveau suffisamment faible pour faire augmenter les salaires et provoquer une surchauffe des économies, ce qui pourrait désancrer les anticipations et produire une spirale inflationniste. D’autres estiment que les pressions se révéleront passagères lorsque la vague ponctuelle des dépenses refluera.

Dynamique de l’inflation et redressement de la demande

Nous examinons si l’évolution de l’inflation mesurée par l’indice général des prix à la consommation a été parallèle à celle du chômage. Bien que son estimation se heurte à de nombreuses difficultés dues à la période de pandémie, cette relation ne semble pas avoir été sensiblement modifiée par cette perturbation sans précédent.

Les pays avancés devraient connaître à court terme des pressions inflationnistes modérées, dont l’effet diminuera progressivement. En revanche, les estimations de la relation entre le sous-emploi des capacités — la quantité de ressources inutilisées dans une économie — et l’inflation pour les pays émergents apparaissent plus sensibles à l’inclusion de la période pandémique dans l’échantillon.

Ancrage des anticipations

L’inflation pendant la pandémie est restée bien ancrée, selon les mesures des anticipations à long terme tirées des obligations souveraines de 14 nations. Ces jauges, qui sont suivies attentivement, sont demeurées stables jusqu’ici, aussi bien pendant la crise que pendant la reprise, bien que les perspectives demeurent entourées d’incertitudes.

Une question cruciale est celle de la combinaison de conditions qui pourrait susciter une hausse persistante de l’inflation, notamment un possible désancrage des anticipations qui favoriserait la formation d’une spirale haussière des prix.

Historiquement, les épisodes de ce type ont été associés à de fortes dépréciations des taux de change dans les pays émergents et ont souvent fait suite à une brusque montée des déficits budgétaires et courants. À plus long terme, les engagements de dépenses des pouvoirs publics et les chocs externes pourraient aussi contribuer à un désancrage des anticipations, surtout dans les pays dont la banque centrale n’est pas jugée capable ou désireuse de contenir l’inflation.

En outre, même lorsque les anticipations sont bien ancrées, un dépassement prolongé de l’objectif d’inflation fixé par les dirigeants pourrait entraîner un désancrage.

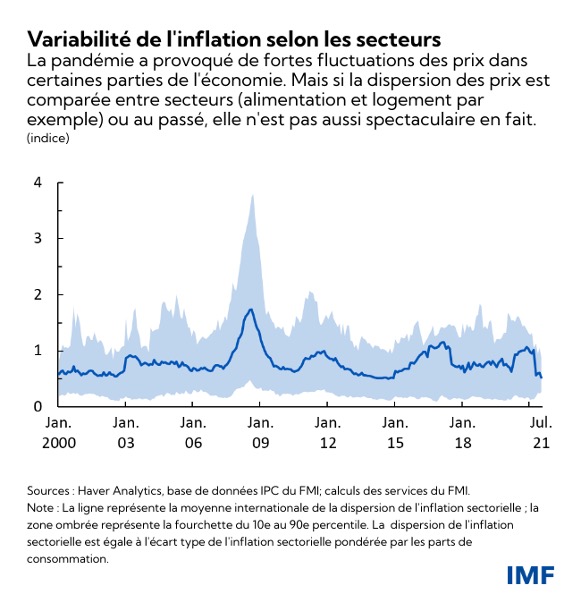

Chocs sectoriels

La pandémie a déclenché de fortes fluctuations des prix dans certains secteurs, notamment l’alimentaire, les transports, l’habillement et les communications. Remarquablement, la dispersion ou variabilité des prix entre les secteurs est restée assez mineure jusqu’ici par rapport au passé récent, surtout à la crise financière mondiale. Ce constat s’explique par la moindre amplitude et la durée plus courte des fluctuations de prix des carburants, des aliments et des logements après la pandémie, qui sont les trois principales composantes des paniers de consommation en moyenne.

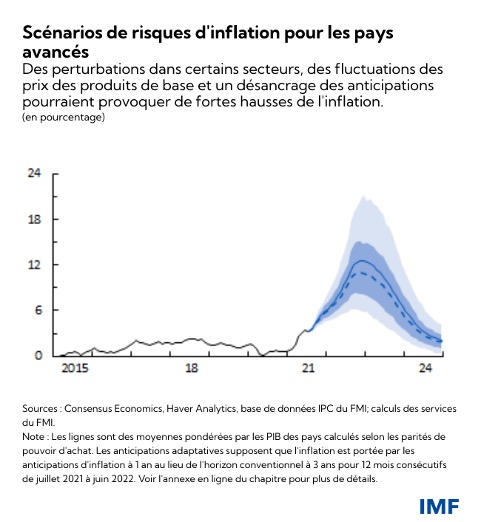

Nous prévoyons que l’inflation annuelle dans les pays avancés culminera à 3,6 % en moyenne dans les derniers mois de cette année avant de revenir à 2 % au premier semestre 2022, un chiffre conforme aux objectifs des banques centrales. Les pays émergents connaîtront des augmentations plus fortes, atteignant 6,8 % en moyenne avant de retomber à 4 %.

Ces projections sont toutefois entourées de considérables incertitudes, et l’inflation élevée pourrait persister plus longtemps en cas de hausse des coûts du logement et de pénuries d’approvisionnement prolongées dans les pays avancés et les pays en développement ou de pressions sur les prix alimentaires et de dépréciation des monnaies dans les pays émergents.

Les prix alimentaires dans le monde ont bondi d’environ 40 % pendant la pandémie, ce qui a posé de grandes difficultés aux pays à faible revenu où l’alimentation tient une forte place dans les dépenses de consommation.

Les simulations de plusieurs scénarios de risques extrêmes montrent que les prix pourraient augmenter nettement plus vite en cas de perturbations continues des chaînes d’approvisionnement, de fortes fluctuations des cours des produits de base et de désancrage des anticipations d’inflation.

Implications pour l’action publique

Un désancrage des anticipations peut provoquer une envolée de l’inflation qu’il est coûteux de maîtriser. En dernier ressort, la crédibilité des politiques des banques centrales et les anticipations de prix sont difficiles à définir précisément, et le désancrage ne peut être uniquement mesuré sur la base des relations observées dans les données rétrospectives.

Les dirigeants doivent donc trouver un équilibre délicat entre soutenir patiemment la reprise et être prêts à agir rapidement. Et surtout, ils doivent établir des cadres de politique monétaire solides, comportant des déclencheurs d’une diminution du soutien à l’économie afin de maîtriser l’inflation non souhaitée.

Ces seuils d’intervention pourraient être les premiers signes d’un désancrage des anticipations d’inflation, y compris des enquêtes prospectives, des déficits budgétaires et courants non viables ou de fortes fluctuations des monnaies.

Des études de cas montrent que si des mesures publiques volontaristes ont souvent dompté l’inflation et les anticipations d’inflation, une communication claire et crédible de la banque centrale a également joué un rôle crucial dans l’ancrage des anticipations. Les autorités doivent être attentives aux déclencheurs d’une « tempête parfaite » de risques sur les prix qui pourraient être individuellement bénins mais qui, combinés, peuvent entraîner des augmentations encore plus rapides que ne l’anticipent les prévisions du FMI.

Enfin, un point essentiel des perspectives réside dans les fortes différences entre pays. L’accélération de l’inflation aux États-Unis, par exemple, devrait nourrir l’accélération pour les pays avancés, même si les pressions dans la zone euro et au Japon devraient rester assez faibles.

*****

Francesca Caselli est économiste à la division études économiques internationales du département des études du FMI. Elle a travaillé précédemment au département Europe du FMI. Ses recherches portent sur l’économétrie appliquée, l’économie internationale et le commerce. Elle est titulaire d’un doctorat d’économie internationale délivré par l’Institut des hautes études internationales et du développement à Genève.

Prachi Mishra est conseillère au département des études du FMI. Avant d’intégrer le FMI, elle travaillait chez Goldman Sachs, où elle était directrice générale de la recherche macroéconomique mondiale et économiste en chef pour l’Inde. Auparavant, elle a travaillé dans plusieurs départements du FMI à Washington, notamment au bureau du premier directeur général adjoint du FMI. Entre 2014 et 2017, elle a été conseillère spéciale et cheffe de l’unité de recherche stratégique à la Banque de réserve de l’Inde. Avant cela, elle a été économiste principale au Bureau du conseiller économique en chef du ministère des Finances de l’Inde et au Comité consultatif économique du Premier ministre.