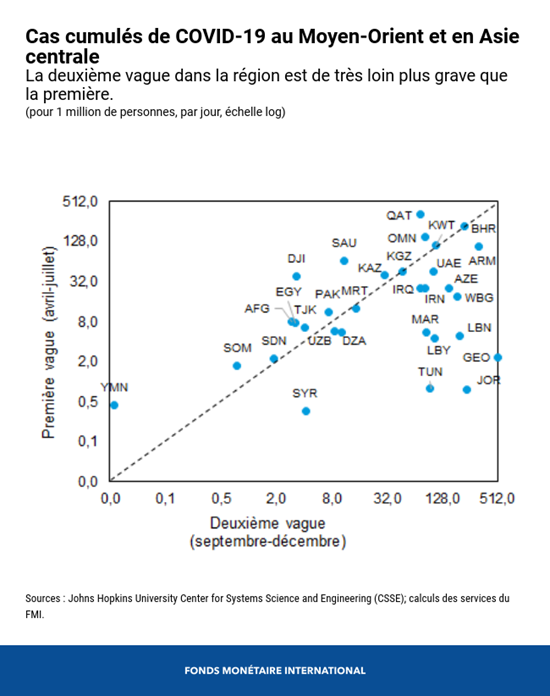

La voie de la reprise dans la région Moyen-Orient et Asie centrale dépendra d’une multiplicité de facteurs tels que les mesures destinées à freiner la pandémie, l’accès aux vaccins et la distribution des doses, l’envergure des politiques de soutien à la croissance, et les mesures de nature à réduire les séquelles économiques de la pandémie. La deuxième vague de COVID-19, qui a déferlé sur de nombreux pays de la région à partir du mois de septembre, a entraîné des taux d’infection et de mortalité bien supérieurs à ce qui avait été observé lors de la première vague. La plupart des pays ont remis en place des mesures restrictives limitées afin de réduire l’impact humanitaire et économique de la pandémie, et certains ont entamé des campagnes de vaccination.

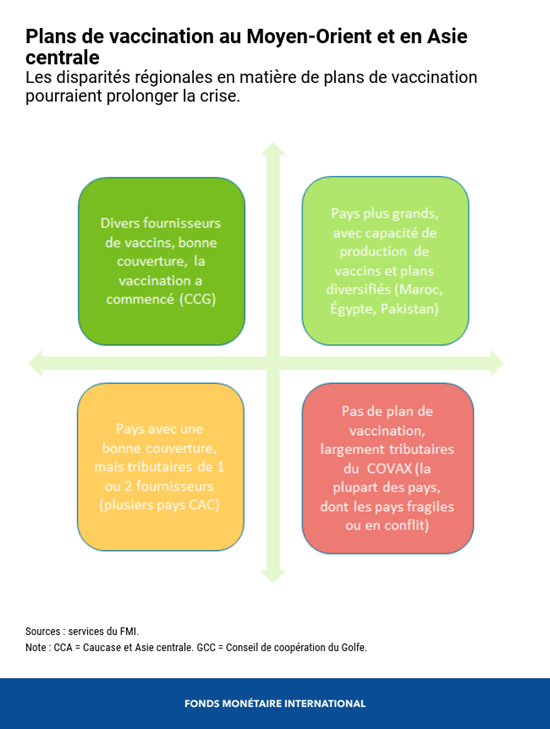

Un accès inégal aux vaccins

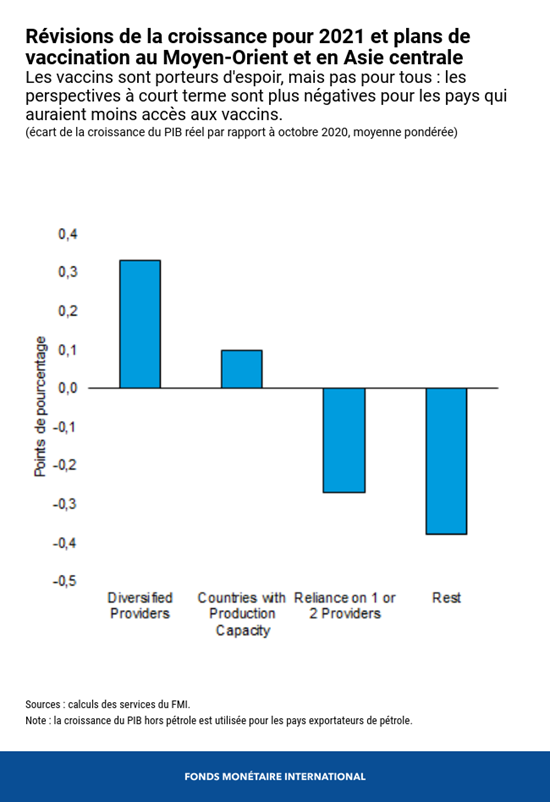

Les disparités observées dans la région sur le plan vaccinal nécessitent la mise en place de mesures volontaristes, sans quoi la crise pourrait se prolonger et la reprise s’avérer inégale d’un pays à l’autre.

- Les pays du Conseil de coopération du Golfe (CCG), ainsi que les grands pays disposant d’importantes capacités de production, comme l’Égypte, le Maroc et le Pakistan, ont pu conclure des accords bilatéraux avec des laboratoires chinois, russes et occidentaux, ce qui leur permet de bénéficier de l’approvisionnement vaccinal le plus diversifié de la région. Les pays du CCG ont la couverture vaccinale la plus étendue : ils ont été les premiers à administrer des doses et ont mis en place les campagnes les plus avancées en la matière, parfois au terme d’accords qui leur assurent plus de doses qu’il n’en faudrait pour vacciner l’ensemble de leur population.

- Un petit nombre d’autres pays, notamment dans la région Caucase et Asie centrale, espèrent également parvenir à une couverture élevée de leur population, mais ne peuvent s’approvisionner qu’auprès d’un ou deux fabricants, ce qui risque de ralentir leurs campagnes de vaccination.

- En revanche, de nombreux pays, parmi lesquels des pays fragiles ou en proie à des conflits, ne peuvent compter que sur la couverture limitée que leur confère l’initiative COVAX de l’Organisation mondiale de la santé. Étant donné les insuffisances de leurs systèmes de santé et le sous-financement de l’initiative COVAX, ces pays font face à des risques particulièrement élevés et devront peut-être attendre le second semestre 2022 pour disposer des quantités de vaccins nécessaires.

Une reprise inégale selon les pays

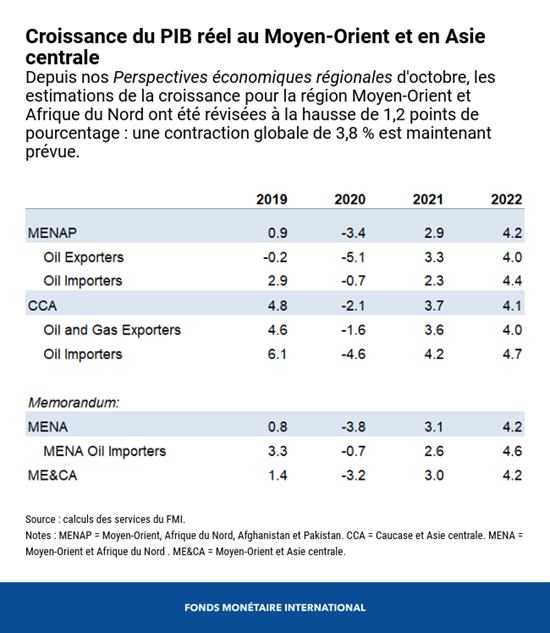

Nous avons revu nos estimations de croissance dans la région Moyen-Orient et Afrique du Nord, à la hausse d’1,2 point de pourcentage par rapport à nos Perspectives économiques régionales du mois d’octobre : dans l’ensemble, la région devrait donc connaître une contraction de 3,8 % en 2020. Ce chiffre tient en grande partie à la situation des pays exportateurs de pétrole, dont l’économie a mieux résisté qu’on ne s’y attendait : en effet, l’absence de deuxième vague dans certains pays a stimulé l’activité hors secteur pétrolier, et les répercussions de la première vague se sont avérées plus faibles que prévu. Pour ce qui concerne la région Caucase et Asie centrale, les prévisions de croissance moyenne pour 2020 restent inchangées, avec une contraction de 2,1 % : la croissance plus vigoureuse observée dans certains pays au début de l’année a été contrebalancée par la faiblesse de l’activité au quatrième trimestre suite à la deuxième vague, tandis que d’autres pays ont été confrontés à des chocs dont les répercussions se sont avérées plus lourdes que prévu.

L’accès au vaccin contre la COVID-19 jouera un rôle essentiel dans le redressement économique à venir. Nos projections pour 2021 sont globalement les mêmes qu’au mois d’octobre, mais font état de différences notables au sein de la région : les pays dont l’approvisionnement en vaccins et les capacités de production sont diversifiés bénéficient de perspectives plus favorables ou globalement inchangées, contrairement à ceux dont l’accès aux vaccins est plus limité ou qui ont davantage pâti de la deuxième vague.

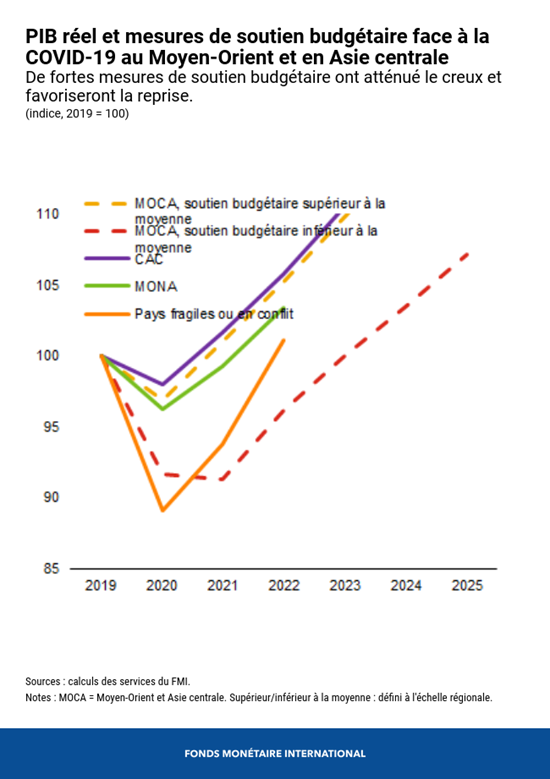

Par ailleurs, les pays ayant mis en place des dispositifs de soutien budgétaire et monétaire ambitieux en réponse à la COVID-19 devraient également bénéficier d’une reprise plus vigoureuse, dans la mesure où leur activité économique a connu un creux moins prononcé pendant l’année 2020. Ainsi, tandis que les pays du Caucase et de l’Asie centrale, pris dans leur ensemble, devraient retrouver en 2021 leur niveau de PIB de 2019 (grâce à leurs interventions plus ambitieuses en riposte à la COVID-19), les pays les plus durement frappés par la deuxième vague se remettront plus lentement et devront attendre 2022 pour retrouver leur niveau de PIB d’avant la pandémie.

Cependant, les pays émergents de la région Moyen-Orient et Asie centrale devraient connaître une reprise plus tardive que les pays comparables ailleurs dans le monde, et ne retrouver leur niveau de PIB de 2019 qu’en 2022 pour la plupart d’entre eux. Les pays fragiles ou en proie à des conflits seront mis à très rude épreuve : d’après les prévisions, leur PIB en 2021 devrait s’établir 6 % au-dessous du niveau de 2019.

Toujours une grande incertitude

Les risques restent élevés. Faute de vaccins et d’une marge de manœuvre suffisante pour les décideurs, une nouvelle flambée du nombre de cas pourrait retarder le redressement de l’activité économique. Les récentes mutations du virus risquent de poser des difficultés supplémentaires. Dans un certain nombre de pays, la nécessité d’engager des dépenses supplémentaires risque de raviver les inquiétudes quant à la viabilité de la dette, en particulier si les primes de risques augmentent brutalement ou que les taux d’intérêts montent plus haut que prévu au niveau mondial, ce qui aurait pour effet de durcir les conditions de financement et d’accroître les risques de refinancement. Enfin, dans un contexte de vulnérabilité accrue, des retards ou des manquements dans la distribution des vaccins risquent de ranimer l’agitation sociale.

Une marge de manœuvre insuffisante

Les vaccins représentent certes une lueur d’espoir, mais la sortie de crise s’annonce longue et complexe. Dans l’immédiat, il convient avant tout de veiller à ce que les systèmes de santé disposent de moyens suffisants, notamment en finançant l’achat et la distribution de vaccins et en poursuivant les investissements dans les tests, les traitements et les équipements de protection individuelle. Un redressement durable dépendra en effet de la bonne santé des populations.

Concilier relance économique et viabilité de la dette ne sera pas chose aisée pour les pays de la région, dans la mesure où leur espace budgétaire est restreint (les déficits budgétaires se sont creusés de plus de 5 points de pourcentage de PIB pour un tiers d’entre eux en 2020) et que beaucoup d’entre eux devront reprendre l’assainissement de leurs finances publiques en 2021.

Si un regain du nombre de cas venait mettre en péril le redémarrage de leurs économies, les pays jouissant d’une certaine marge de manœuvre budgétaire, comme le Kazakhstan et le Qatar, pourraient provisoirement renforcer leurs dispositifs de soutien en attendant que les vaccins deviennent largement disponibles, en faisant bénéficier les ménages vulnérables et les entreprises viables d’aides nécessaires à leur survie et au maintien de leur activité. Les pays dont l’espace budgétaire est restreint voire inexistant, et dont le ratio dette/PIB a atteint une moyenne de 72 % en 2020 (soit une augmentation de 11 points de pourcentage), doivent consacrer leurs dépenses au financement de mesures ciblées ayant le plus fort impact socioéconomique possible, notamment pour ce qui concerne les dépenses de santé prioritaires, l’investissement dans la jeunesse et la formation de la main-d’œuvre. Étant donné le manque d’espace budgétaire, le soutien à la demande doit continuer de passer par une politique monétaire accommodante lorsqu’il n’existe pas de risque pour l’inflation et la viabilité extérieure. Dans les pays ayant opté pour un régime de change flexible, le taux de change doit conserver son rôle d’amortisseur de chocs lorsque c’est nécessaire.

Une coopération essentielle pour réduire les divergences

L’activité économique ne reprendra pas de façon uniforme partout dans le monde, et les pays ne seront pas tous aussi bien pourvus en vaccins, d’où le rôle essentiel de la coopération, tant au niveau régional qu’au niveau international. Une meilleure transparence des contrats de livraison de vaccins permettrait d’assurer que tous les pays y aient accès aux mêmes conditions. Pour assurer une distribution équitable des vaccins à travers le monde, il est impératif d’aider les pays les plus pauvres et les pays fragiles ou en proie à des conflits, ainsi que d’augmenter le financement de l’initiative COVAX. La coordination au niveau régional doit permettre de redistribuer les doses excédentaires des pays disposant d’un surplus (notamment du fait de leurs propres capacités de production) vers les pays dont l’approvisionnement demeure insuffisant. Pour empêcher de nouvelles catastrophes humanitaires, il faut accorder la priorité aux pays fragiles ou en proie à des conflits.

Le FMI a accordé l’année dernière des financements considérables (17,3 milliards de dollars) aux pays de la région, et continuera de les aider à sortir de la crise actuelle en leur octroyant des fonds, en leur apportant de l’assistance technique et en leur fournissant des conseils.

Accélérer la reprise

Les pays de la région ont encore fort à faire pour surmonter les conséquences immédiates de la crise, mais il doivent aussi agir rapidement et simultanément pour jeter les bases d’une reprise solide, stable et plus inclusive au lendemain de la pandémie. Il faudra pour cela tenir compte de l’impact inégal de la crise sur les différentes catégories de travailleurs et mettre un frein à l’accroissement des inégalités, renforcer la protection sociale, traiter les séquelles de la crise, en particulier en matière de surendettement, réformer les entreprises publiques et réduire le poids de l’État dans l’économie, et combattre la corruption. Pour accélérer la reprise et éviter une décennie perdue, il faudrait dès à présent procéder à des investissements de qualité dans les infrastructures vertes et le numérique.

*****

Jihad Azour est directeur du département Moyen-Orient et Asie centrale du Fonds monétaire international. Il supervise le travail du FMI au Moyen-Orient, en Afrique du Nord, en Asie centrale et dans le Caucase.

En tant que ministre des Finances du Liban entre 2005 et 2008, il a coordonné la mise en œuvre de réformes importantes, dont la modernisation des systèmes fiscaux et douaniers du pays. M. Azour a par ailleurs exercé diverses responsabilités dans le secteur privé, notamment chez McKinsey et Booz and Co., dont il a été vice-président et conseiller exécutif principal. Avant de rejoindre le FMI en mars 2017, il était partenaire au sein de la société d’investissement Inventis Partners.

Azour est titulaire d’un doctorat en finances internationales et d’une maîtrise en économie internationale et en finances de l’Institut d’études politiques de Paris. Il a également effectué des recherches sur les pays émergents et leur intégration dans l’économie mondiale à Harvard, dans le cadre de son post-doctorat. M. Azour a publié plusieurs ouvrages et articles sur des questions économiques et financières, et il a une longue expérience d’enseignement.