En à peine trois mois depuis la publication, en octobre, de nos dernières prévisions, le nombre de décès liés à la COVID-19 a doublé, excédant les deux millions, car de nombreux pays connaissent de nouvelles vagues d’infection qui dépassent les records précédents. Sur cette même période, plusieurs vaccins ont démontré une efficacité supérieure aux attentes et quelques pays ont entamé d’ambitieuses campagnes de vaccination. La victoire sur la pandémie dépend désormais en grande partie de cette course entre les vaccins et les mutations du virus, ainsi que de la capacité des autorités à assurer un soutien solide dans l’intervalle. L’incertitude demeure immense et les scénarios possibles sont très différents d’un pays à l’autre.

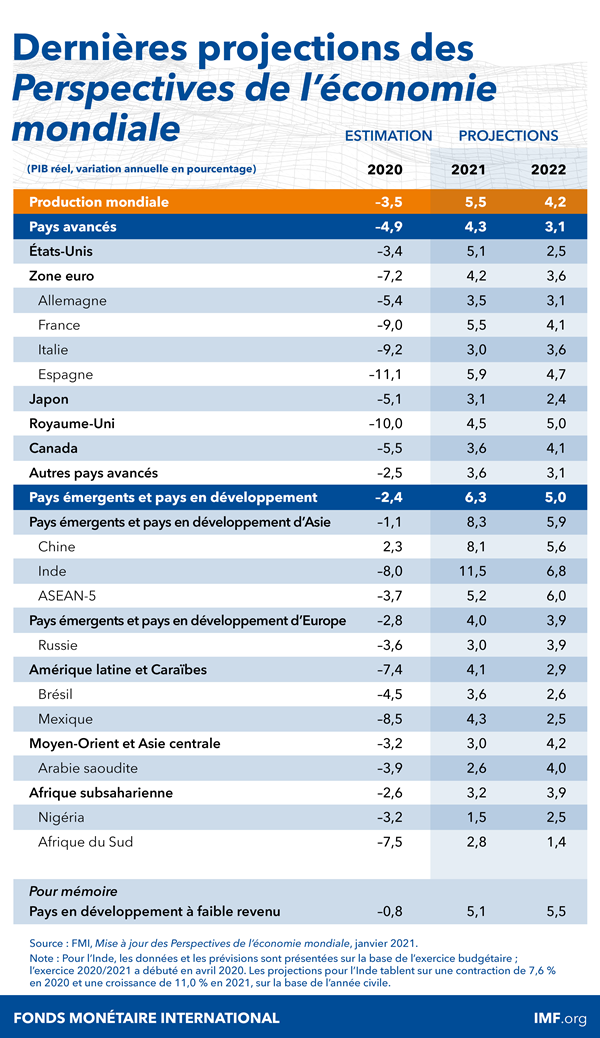

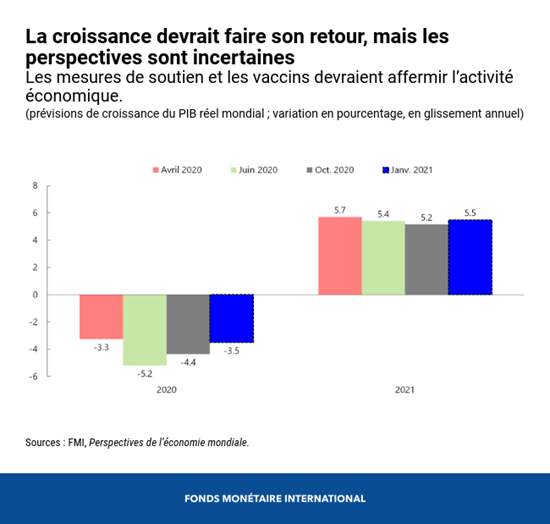

Dans notre nouvelle édition des Perspectives de l’économie mondiale, nous prévoyons une croissance mondiale de 5,5 % en 2021, soit 0,3 point de plus que dans les prévisions d’octobre, puis un tassement à 4,2 % en 2022. Cette amélioration pour 2021 rend compte des effets positifs de la vaccination qui a démarré dans quelques pays, des mesures de soutien supplémentaires adoptées fin 2020 dans des pays comme les États-Unis et le Japon, et de la hausse attendue des activités reposant sur les contacts à mesure que la crise sanitaire se résorbe. Néanmoins, ces effets positifs sont tempérés en partie par une légère dégradation des perspectives à très court terme, car les mesures visant à endiguer la propagation du virus émoussent l’activité économique.

Ces prévisions sont soumises à un très grand degré d’incertitude. Les résultats pourraient s’améliorer à la faveur d’une plus grande efficacité des vaccins et thérapies et de l’adoption de mesures de soutien supplémentaires, mais ils pourraient aussi se dégrader en raison de la lenteur du lancement des vaccins, des mutations du virus ou d’un retrait prématuré des mesures de soutien. Si ces risques venaient à se concrétiser, un durcissement des conditions financières pourrait aggraver la récession, à l’heure où la dette publique et celle des entreprises atteint des niveaux inédits dans le monde entier.

Des reprises incomplètes

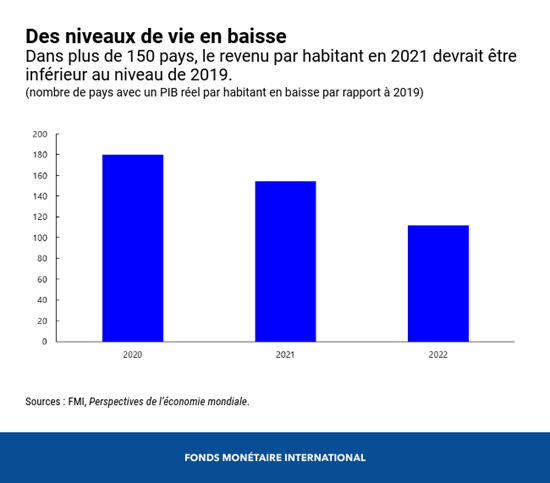

La reprise de la croissance prévue pour cette année fait suite à un lourd effondrement en 2020. Même si cet effondrement semble légèrement moins grave (-3,5 %) que ce que nous avions prévu (-4,4 %), grâce à une croissance supérieure aux attentes au deuxième semestre de l’an dernier, il n’en demeure pas moins la pire contraction de l’économie mondiale depuis la Grande Dépression. En raison du caractère partiel de l’embellie, plus de 150 pays devraient présenter en 2021 un revenu par habitant inférieur au niveau de 2019, et ce chiffre ne diminuera que modérément en 2022, avec environ 110 pays. Par rapport aux niveaux attendus avant la pandémie, la perte de production cumulée sur la période 2020–2025 reste considérable : 22 000 milliards de dollars.

De grandes divergences entre les pays et en leur sein

Le dynamisme de la reprise prévue varie aussi considérablement selon les pays, les pertes de production estimées présentant des écarts importants par rapport aux prévisions d’avant la COVID. La Chine a retrouvé au quatrième trimestre 2020 le niveau prévu avant la pandémie, en avance sur tous les autres grands pays. Les États-Unis devraient dépasser cette année leur niveau d’avant la COVID, devançant largement la zone euro. Étant donné que les pays avancés devraient dans l’ensemble se redresser plus rapidement, les progrès enregistrés ces dix dernières années en matière de convergence risquent d’être balayés. Plus de 50 % des pays émergents et des pays en développement dont le revenu par habitant montrait des signes de convergence avec celui des pays avancés au cours de la dernière décennie devraient s’en éloigner sur la période 2020–2022.

La reprise plus rapide dans les pays avancés s’explique en partie par la plus grande ampleur de leurs mesures de soutien et par le fait qu’ils ont plus vite accès aux vaccins que de nombreux pays en développement. La situation s’annonce particulièrement difficile pour les pays exportateurs de pétrole et les destinations touristiques, étant donné que les perspectives sont moroses pour les cours pétroliers et que le retour à la normale des voyages internationaux prendra du temps.

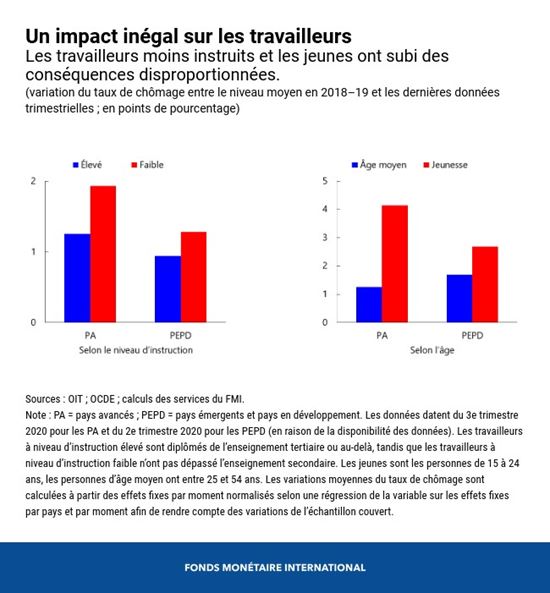

Même au sein des pays, le fardeau de la crise n’est pas réparti équitablement et les inégalités se sont creusées. Les travailleurs moins instruits, les femmes, les jeunes et les travailleurs de l’économie informelle ont subi de façon disproportionnée des pertes de revenus. Près de 90 millions de personnes devraient tomber sous le seuil d’extrême pauvreté en 2020–21, ce qui mettra fin aux tendances des vingt dernières années.

Des mesures pour une reprise forte, inclusive, résiliente et verte

Si les vaccins et les thérapies restent efficaces contre les nouvelles souches du virus, les séquelles au sortir de la crise pourraient être moins graves que ce que l’on craignait et il serait possible de freiner l’écart qui se creuse sur le plan des perspectives entre les pays et en leur sein. Il faudra toutefois pour cela que les pouvoirs publics en fassent beaucoup plus.

Premièrement, la communauté internationale doit agir sans délai pour assurer au monde entier un accès large et rapide aux vaccins et aux thérapies, afin de remédier à la profonde inéquité qui règne actuellement. Il importera d’intensifier la production et de renforcer les financements en faveur du mécanisme COVAX et des aspects logistiques de la distribution des vaccins aux pays plus pauvres. Les arguments sanitaires et économiques à cet effet sont sans appel. Les nouvelles souches du virus nous rappellent que la pandémie ne sera derrière nous que quand elle sera terminée partout, et selon nos estimations, mettre fin plus rapidement à la crise sanitaire augmenterait le revenu mondial cumulé de quelque 9 000 milliards de dollars sur la période 2020–25, ce qui profiterait à tous les pays, y compris les pays avancés (4 000 milliards de dollars).

Deuxièmement, les mesures ciblées de soutien d’urgence en faveur des ménages et des entreprises doivent être maintenues dans les pays subissant une recrudescence du virus, afin de préserver les moyens d’existence et d’éviter la faillite d’entreprises normalement viables, et d’ouvrir ainsi la voie à un redressement plus rapide une fois les restrictions levées. Dans les pays disposant de peu d’espace budgétaire, les dépenses doivent donner la priorité à la santé et aux transferts en faveur des personnes pauvres. Lorsque les infections seront durablement sur le déclin et qu’une plus grande partie de la population sera immunisée contre le virus, ces mesures pourront être retirées peu à peu, avec une diminution progressive de leur degré de générosité pour inciter à la mobilité professionnelle et prévenir la prolifération d’entreprises « zombies » qui nuiraient à la productivité.

Si les pouvoirs publics disposent d’une marge de manœuvre suffisante, ils pourront réaffecter à la reprise les ressources ainsi dégagées. Les domaines prioritaires sont notamment le secteur de l’éducation en vue de remédier aux retards d’accumulation de capital humain, la transformation numérique afin de promouvoir la croissance de la productivité, et l’investissement vert pour créer des emplois et accélérer la transition vers une nouvelle économie plus soucieuse du climat. En augmentant de façon synchronisée l’investissement public en faveur des technologies vertes, les plus grands pays disposant de l’espace budgétaire nécessaire renforceront l’efficacité de l’action individuelle et favoriseront les répercussions positives entre pays grâce aux liens commerciaux.

Troisièmement, en ces temps particulièrement incertains, il convient d’assurer la stabilité financière. La politique monétaire doit rester accommodante pour soutenir la reprise dans les pays où l’inflation ne pose pas de risque et les autorités doivent rester très attentives aux risques qu’engendreront probablement les taux d’intérêt, qui sont à un niveau historiquement bas. Après le retrait, à terme, de mesures prises face à la pandémie telles que des moratoires sur les remboursements de crédits, le nombre de faillites et le volume de prêts improductifs augmenteront vraisemblablement, ce qui pourrait mettre en péril des systèmes bancaires déjà fragiles. Les pays devraient se doter de mécanismes extrajudiciaires de restructuration pour accélérer le traitement des faillites, en vue de ne pas compromettre la création de crédit. Les dépenses budgétaires, combinées à l’effondrement de la production, ont fait grimper la dette souveraine à un niveau record à l’échelle mondiale. Si les taux d’intérêt bas et le regain de croissance prévu en 2021 vont stabiliser les niveaux d’endettement de nombreux pays, tous gagneraient également à se doter d’un cadre budgétaire à moyen terme qui leur permettrait d’assurer la viabilité de leur dette.

Enfin, la communauté internationale doit aider davantage les pays pauvres à combattre la crise et à ne pas accumuler un retard considérable dans la réalisation de leurs objectifs de développement durable. Le fort assouplissement de la politique monétaire des grandes banques centrales a amélioré les conditions de financement d’un grand nombre de pays en développement. Toutefois, d’autres pays sont bien plus entravés et auront besoin d’un plus grand soutien de la communauté internationale sous la forme de dons, de prêts concessionnels, d’allégement de la dette et, dans certains cas, d’une restructuration en bonne et due forme de leur dette, au titre du cadre commun établi par le G20.

Face à un défi mondial sans précédent, la communauté internationale se doit d’agir pour faire reculer partout la pandémie, freiner les écarts qui se creusent sur le plan des perspectives entre les pays et en leur sein, et placer le monde sur la voie d’un avenir plus prospère, plus vert et plus inclusif.

*****

Gita Gopinath est la conseillère économique et directrice du département des études du Fonds monétaire international (FMI). Elle est en congé pour service public du département d’économie de l’université Harvard, où elle exerce les fonctions de professeure d’études internationales et d’économie, titulaire de la chaire John Zwaanstra.

Les travaux de Mme Gopinath, qui portent essentiellement sur la finance internationale et la macroéconomie, ont été publiés dans bon nombre de revues économiques phare. Elle est l’auteure de nombreux articles sur les taux de change, le commerce et l’investissement, les crises financières internationales, la politique monétaire, la dette et les crises des pays émergents.

Elle est actuellement corédactrice du Handbook of International Economics, après avoir été corédactrice de l’American Economic Review et rédactrice en chef du Review of Economic Studies. Précédemment, elle a également été codirectrice du programme Finance internationale et macroéconomie du National Bureau of Economic Research (NBER), universitaire invitée à la Banque fédérale de réserve de Boston et membre du groupe consultatif de la Banque fédérale de réserve de New York. De 2016 à 2018, elle était la conseillère économique du ministre en chef de l’État indien du Kerala. Elle a par ailleurs siégé au sein du groupe des personnalités éminentes étudiant les questions relatives au G-20, pour le compte du ministère indien des Finances.

Mme Gopinath est membre élue de l’Académie américaine des arts et des sciences et de la Société d’économétrie et lauréate du prix Distinguished Alumnus de l’université de Washington. En 2019, Foreign Policy l’a désignée parmi les principaux penseurs mondiaux (Top Global Thinkers) ; en 2014, elle a été placée sur la liste des 25 économistes les plus influents de moins de 45 ans par le FMI ; et en 2011, elle a été désignée comme jeune dirigeante mondiale par le Forum économique mondial. Le gouvernement indien lui a décerné le Pravasi Bharatiya Samman, plus grande distinction attribuée aux Indiens de la diaspora. Avant de devenir professeure à l’université Harvard en 2005, elle était professeure adjointe d’économie à la Booth School of Business de l’université de Chicago.

Mme Gopinath est née en Inde. Elle est citoyenne américaine et citoyenne indienne de la diaspora. Elle a obtenu son doctorat en économie à l’université de Princeton en 2001, après avoir obtenu une licence à l’université de Delhi et des diplômes de maîtrise à la Delhi School of Economics et à l’université de Washington.