Les prévisions du mois d’avril, qui tablaient sur une croissance nulle, ont été revues à la baisse : l’activité économique en Asie devrait se contracter d’1,6 %, ce qu’aucun de nos contemporains n’a jamais observé jusqu’ici. Si la croissance asiatique au premier trimestre 2020 a dépassé les prévisions des Perspectives de l’économie mondiale du mois d’avril, notamment en raison d’une stabilisation précoce de l’épidémie dans certains pays, les prévisions pour 2020 ont été revues à la baisse pour la plupart des pays de la région, en raison de la dégradation de la situation au niveau mondial et des mesures d’endiguement qui perdurent dans plusieurs pays émergents.

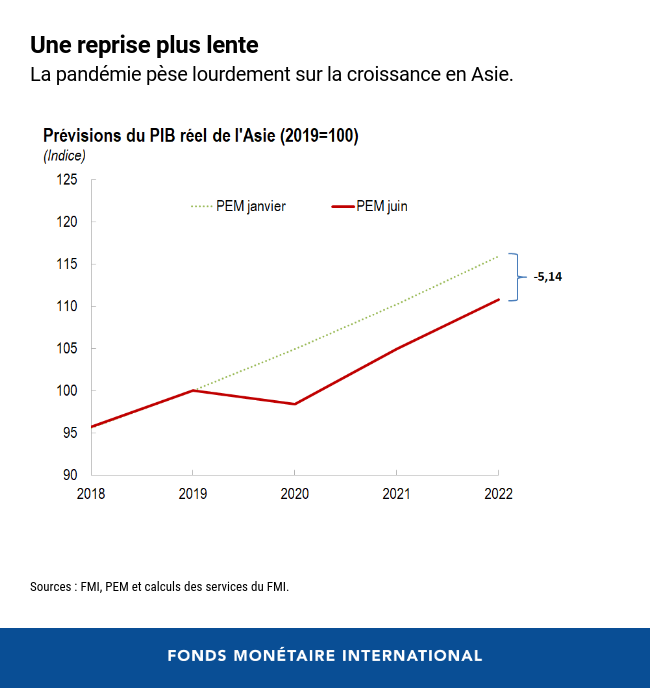

En l’absence d’une deuxième vague d’infections et grâce à des mesures de relance économique sans précédent, la croissance en Asie devrait fortement rebondir pour atteindre 6,6 % en 2021. Cependant, même ce redémarrage rapide de l’activité économique n’empêchera sans doute pas les pertes de production dues à la COVID-19 de perdurer. D’après nos prévisions, la production économique de l’Asie en 2022 sera inférieure d’environ 5 % au niveau prévu avant la crise ; cet écart se creuse encore davantage si l’on ne tient pas compte de la Chine, où l’activité économique a déjà entamé son redressement.

Difficultés à venir

Nos projections pour 2021 et les années suivantes reposent sur l’hypothèse d’un net rebond de la demande privée ; néanmoins, il pourrait bien s’agir d’une hypothèse optimiste, et ce pour plusieurs raisons :

- Ralentissement de la croissance des échanges commerciaux. L’Asie est largement tributaire des chaînes d’approvisionnement mondiales, et ne peut donc pas se développer quand le reste du monde est en difficulté. Le commerce de l’Asie devrait fortement se contracter en raison du fléchissement de la demande extérieure, et le total des échanges commerciaux (exportations plus importations) devrait diminuer d’environ 20 % en 2020 au Japon, en Inde et aux Philippines. Le modèle de croissance asiatique commence à se recentrer sur la demande intérieure et à rompre avec sa dépendance excessive à l’égard des exportations, mais cette réorientation prendra du temps.

- Des confinements plus longs que prévu. Même lorsque toutes les mesures de confinement auront été levées, il est peu probable que l’activité économique reprenne à plein régime, en raison de la modification des comportements individuels et des mesures en vigueur pour promouvoir la distanciation physique et réduire le nombre de nouveaux cas. Comme l’a montré notre récente étude, si un confinement peut entraîner une contraction de l’activité économique (mesurée par la production industrielle) d’environ 12 % par mois, en revanche le retrait total des mesures de confinement ne peut la faire augmenter que d’environ 7 %. En outre, de nombreux pays asiatiques, notamment les pays insulaires du Pacifique, sont tributaires du tourisme, des envois de fonds et d’autres services qui supposent des contacts interpersonnels, autant d’activités qui mettront bien plus de temps que d’autres à se remettre de cette crise.

- Creusement des inégalités. Les inégalités en Asie augmentaient déjà avant la crise actuelle ; de plus, nos recherches récentes montrent que, par le passé, les pandémies ont creusé les inégalités de revenus et détérioré les perspectives d’emploi des personnes les moins instruites. Ces effets se feront sans doute plus durement sentir en Asie, où une grande part de la main-d’œuvre travaille dans l’économie informelle, et la reprise n’en sera que plus lente.

- Situation financière fragile et tensions géopolitiques. La dégradation de la situation financière des ménages et des entreprises dans de nombreux pays asiatiques peut nuire au moral des investisseurs, et amplifier les effets d’une situation géopolitique tendue et de plus en plus incertaine.

Cependant, toutes les évolutions récentes ne sont pas négatives. De nombreux pays asiatiques ont su prendre des mesures de politique monétaire et budgétaire de nature à soutenir leur économie, souvent sous la forme de garanties et de prêts aux ménages et aux entreprises. La baisse des cours du pétrole, le regain d’optimisme sur les marchés et l’amélioration des conditions financières sont également propices au redressement de l’économie. Néanmoins, ces facteurs pourraient ne pas perdurer. À titre d’exemple, dans notre récente Mise à jour du rapport sur la stabilité financière dans le monde, nous mettons en garde contre le fait qu’un durcissement brutal des conditions financières, venant mettre un terme à la déconnexion actuelle entre les marchés financiers et le reste de l’économie, pourrait renchérir les coûts d’emprunt déjà élevés auxquels font face de nombreux pays pré-émergents et de nombreux pays à faible revenu d’Asie, notamment les pays insulaires du Pacifique.

Politiques propices à la reprise

À l’heure où les pays d’Asie s’essayent à rouvrir leur économie, les politiques qu’ils mettent en œuvre doivent s’attacher à favoriser le début de reprise qui se dessine, sans aggraver les facteurs de vulnérabilité existants. Ces pays doivent user de la relance budgétaire avec discernement et l’accompagner de réformes économiques. Voici quelques pistes prioritaires :

Étroite coordination entre les politiques monétaire et budgétaire. La politique monétaire doit s’attacher à maintenir le flux de crédit aux ménages et aux entreprises. Les pays soumis à des contraintes budgétaires strictes pourraient également recourir au bilan de la banque centrale de manière plus souple, plus décisive et plus transparente, pour encourager les banques à prêter aux petites entreprises. Au vu de l’ampleur des sorties de capitaux, des asymétries de bilans et de l’étroite marge de manœuvre de la politique macroéconomique, des mesures temporaires concernant les mouvements de capitaux pourraient s’avérer nécessaires.

Réaffectation des ressources. Pour que l’économie redémarre sur des bases solides, il faudra mettre un terme à la phase actuelle de soutien à l’activité et s’orienter vers de nouvelles politiques ; celles-ci devront, pour améliorer la solvabilité des entreprises, favoriser une judicieuse réaffectation des ressources et ne plus se contenter, comme au départ, de prévenir les faillites d’entreprises établies. Il s’agira, par exemple, de lisser la courbe des faillites en rationalisant les régimes d’insolvabilité et de restructuration, de veiller à ce que les banques soient bien capitalisées, et de faciliter les apports de fonds propres aux entreprises viables et de capital-risque aux nouvelles entreprises.

Remédier aux inégalités. Il convient d’élargir l’accès à la santé, aux services de base, à la finance et à l’économie numérique. Les dispositifs de protection sociale doivent être étendus pour faire bénéficier les travailleurs de l’économie informelle de l’indemnisation du chômage. Résoudre le problème de l’omniprésence de l’économie informelle supposera également une réforme de grande envergure du marché du travail et du marché des biens pour améliorer le climat des affaires ; il faudra aussi éliminer les entraves juridiques et réglementaires coûteuses pour les entreprises (surtout les start-ups) et réformer les régimes fiscaux.

Assistance du FMI

Depuis le début de la pandémie, le FMI propose à l’ensemble de ses membres des conseils et une assistance financière, ainsi que d’autres services, comme par exemple des dispositifs d’aide à distance visant à développer les compétences et renforcer les capacités des fonctionnaires. Jusqu’à présent, le FMI a apporté une aide d’urgence à sept pays de la région Asie-Pacifique ; d’autres ont manifesté leur intérêt pour nos instruments de financement d’urgence. Dans la période de grande incertitude que nous traversons, les pays dont les fondamentaux sont solides pourraient également envisager d’utiliser les lignes de crédit de précaution du FMI, comme la ligne de crédit modulable et la facilité de décaissement à court terme, pour se prémunir contre un brusque assèchement des liquidités extérieures. Les agences de notation S&P Global et Fitch ont toutes deux publié des notes dans ce sens, en indiquant que le recours à des mécanismes tels que les lignes de crédit de précaution du FMI permettrait aux pays de protéger leur économie et de conforter leur notation de crédit.

*****

Chang Yong Rhee est le directeur du département Asie et Pacifique du FMI. Avant de rejoindre le FMI, M. Rhee était économiste en chef à la Banque asiatique de développement (BAsD). Il était le principal porte-parole de la BAsD en ce qui concernait les tendances économiques et de développement, et supervisait le département de l’économie et de la recherche. Il a occupé les fonctions de secrétaire général du comité présidentiel du sommet du G‑20 qui s’est tenu en République de Corée. Avant sa nomination au comité de stabilité financière (CSF), M. Rhee était professeur d’économie à l’Université nationale de Séoul et professeur assistant à l’Université de Rochester. Il a également conseillé de manière régulière et active le gouvernement coréen, notamment au sein du cabinet du Président, du ministère des Finances et de l’Économie, de la Banque de Corée, du dépositaire coréen de titres et de l’Institut de développement coréen. Ses travaux de recherche portent principalement sur la macroéconomie, l’économie financière et l’économie coréenne. Il a publié de nombreux articles dans ces domaines. M. Rhee a obtenu son doctorat en économie à l’Université Harvard et sa licence d'économie à l’Université nationale de Séoul.