Dans l’édition des Perspectives de l’économie mondiale d’octobre dernier, nous décrivions l’économie mondiale comme étant en proie à un ralentissement synchronisé et à des risques de dégradation croissants qui pourraient faire dérailler davantage la croissance. Depuis lors, certains risques se sont partiellement dissipés avec l’annonce de la première phase d’un accord commercial entre les États-Unis et la Chine et une diminution de la probabilité d’un Brexit dur. La politique monétaire a continué de soutenir la croissance et de favoriser des conditions financières avantageuses. Cette évolution révèle à présent des signes timides de possible stabilisation de la croissance mondiale, bien qu’à des niveaux modérés.

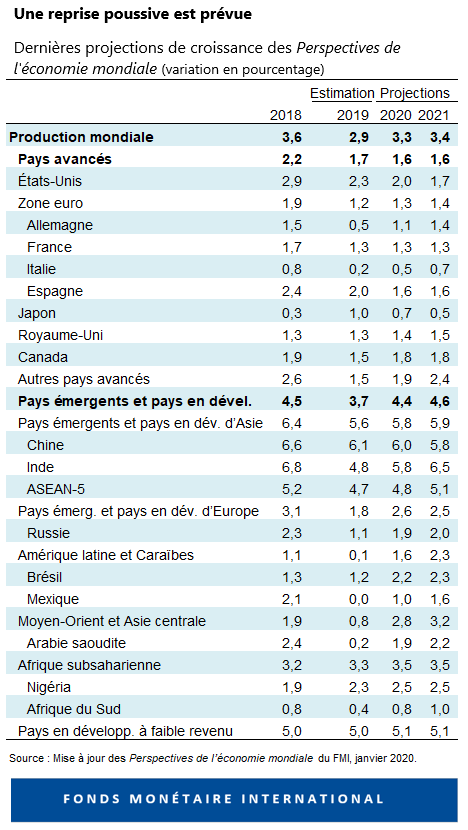

Dans cette mise à jour des Perspectives de l’économie mondiale, nous prévoyons que la croissance mondiale s’accélèrera légèrement, passant de 2,9 % en 2019 à 3,3 % en 2020, puis à 3,4 % en 2021. La légère révision à la baisse de 0,1 point de pourcentage pour 2019 et 2020 et de 0,2 point de pourcentage pour 2021 est due en grande partie aux réévaluations à la baisse concernant l’Inde. La reprise prévue de la croissance mondiale reste incertaine. Elle continue de dépendre du redressement de pays émergents qui connaissent des difficultés et affichent des résultats médiocres, tandis que la croissance des pays avancés se stabilise autour des niveaux actuels.

Certains signes préliminaires indiquent que le recul du secteur manufacturier et du commerce pourrait avoir atteint son point le plus bas. Cela s’explique en partie par une amélioration dans le secteur de l’automobile, à mesure que les perturbations dues aux nouvelles normes d’émission commencent à s’estomper. La première phase de l’accord commercial entre les États-Unis et la Chine, si elle se révèle durable, devrait réduire les effets néfastes cumulés des tensions commerciales sur le PIB mondial de 0,8 % à 0,5 % d’ici à la fin de l’année 2020.

Le secteur des services poursuit son expansion, grâce à la résilience des dépenses de consommation, appuyées par une croissance soutenue des salaires. Le relâchement monétaire presque synchronisé dans les grandes puissances économiques a soutenu la demande et a contribué, selon les estimations, à hauteur de 0,5 point de pourcentage à la croissance mondiale en 2019 et en 2020.

Dans les pays avancés, la croissance devrait légèrement ralentir, passant de 1,7 % en 2019 à 1,6 % en 2020 et 2021. Les pays qui dépendent des exportations, comme l’Allemagne, devraient bénéficier de l’amélioration de la demande extérieure, tandis que la croissance américaine devrait ralentir à mesure que les effets des mesures de relance budgétaire s’estompent.

Pour les pays émergents et les pays en développement, nous prévoyons une accélération de la croissance de 3,7 % en 2019 à 4,4 % en 2020, puis à 4,6 % en 2021, soit une révision à la baisse de 0,2 point de pourcentage pour toutes les années. Cette révision est principalement due à la situation en Inde, où la croissance s’est fortement ralentie en raison des tensions dans le secteur financier non bancaire et de la faible croissance des revenus dans les zones rurales.

La croissance de la Chine a été révisée à la hausse de 0,2 point de pourcentage, à la suite de la conclusion de l’accord commercial avec les États-Unis, et devrait donc être de 6 % en 2020.

La reprise de la croissance mondiale pour 2020 reste très incertaine car elle dépend d’une accélération de la croissance dans des pays en difficulté comme l’Argentine, l’Iran et la Turquie, et dans des pays émergents dont les résultats sont insuffisants comme le Brésil, l’Inde et le Mexique.

Des risques en repli, mais qui restent importants

Dans l’ensemble, les facteurs influant sur l’économie mondiale demeurent orientés à la baisse, malgré de bonnes nouvelles sur le plan commercial et la diminution des craintes d’un Brexit sans accord. Les tensions commerciales pourraient s’aggraver entre les États-Unis et l’Union européenne et ressurgir entre les États-Unis et la Chine. Ces tensions, conjuguées à l’augmentation des risques géopolitiques et à l’intensification des troubles sociaux, pourraient rendre les conditions de financement moins accommodantes, mettre au jour des facteurs de vulnérabilité financière et perturber gravement la croissance.

Il convient de noter que, même si les risques de dégradation semblent être un peu moins saillants qu’en 2019, la marge de manœuvre dont disposent les pouvoirs publics pour y faire face est également plus limitée. Il est donc essentiel que les dirigeants ne causent pas de tort, réduisent davantage l’incertitude qui entoure l’action des pouvoirs publics, tant au niveau national qu’international, et contribuent ainsi à relancer l’investissement, dont le niveau reste faible.

Priorités

La politique monétaire devrait rester accommodante dans les pays où l’inflation est encore modérée. Étant donné que les taux d’intérêt devraient rester bas pendant une longue période, des outils macroprudentiels devraient être utilisés en amont pour prévenir l’accumulation de risques financiers.

Compte tenu du niveau historiquement bas des taux d’intérêt et de la faible croissance de la productivité, les pays disposant d’une marge de manœuvre budgétaire devraient investir dans le capital humain et dans des infrastructures respectueuses de l’environnement afin d’accroître la production potentielle. Les pays dont le niveau d’endettement n’est pas viable devront rééquilibrer leur budget, notamment en augmentant leurs recettes. Pour garantir une réaction budgétaire rapide en cas de ralentissement brutal de la croissance, les pays devraient élaborer à l’avance des mesures conditionnelles et renforcer les stabilisateurs automatiques. Une riposte budgétaire coordonnée pourrait être nécessaire pour améliorer l’efficacité des mesures prises individuellement. Dans tous les pays, il est impératif d’entreprendre des réformes structurelles, de rendre la société plus inclusive et de veiller à ce que des dispositifs de protection sociale protègent les personnes vulnérables.

Les pays doivent coopérer sur de multiples fronts pour stimuler la croissance et généraliser la prospérité. Ils doivent lever les obstacles protectionnistes au commerce et sortir de l’impasse concernant l’organe d’appel de l’Organisation mondiale du commerce. Ils doivent adopter des stratégies visant à limiter la hausse des températures dans le monde et les graves conséquences des catastrophes naturelles liées aux conditions météorologiques. Un nouveau régime fiscal international doit être mis en place pour s’adapter à une économie numérique en pleine croissance et réduire l’évasion et la fraude fiscales, tout en veillant à ce que tous les pays reçoivent leur juste part de recettes fiscales.

En conclusion, malgré des signes de stabilisation, les perspectives mondiales restent moroses et rien ne laisse présager un point d’inflexion. Le laisser-aller n’est tout simplement pas de mise : il faut resserrer la coopération multilatérale et renforcer les mesures prises au niveau national pour soutenir une reprise durable qui profite à tous.

*****

Gita Gopinath est la conseillère économique et directrice du département des études du Fonds monétaire international (FMI). Elle est en congé pour service public du département d’économie de l’université Harvard, où elle exerce les fonctions de professeure d’études internationales et d’économie, titulaire de la chaire John Zwaanstra.

Les travaux de Mme Gopinath, qui portent essentiellement sur la finance internationale et la macroéconomie, ont été publiés dans bon nombre de revues économiques phare. Elle est l’auteure de nombreux articles sur les taux de change, le commerce et l’investissement, les crises financières internationales, la politique monétaire, la dette et les crises des pays émergents.

Elle est actuellement corédactrice du Handbook of International Economics, après avoir été corédactrice de l’American Economic Review et rédactrice en chef du Review of Economic Studies. Précédemment, elle a également été codirectrice du programme Finance internationale et macroéconomie du National Bureau of Economic Research (NBER), universitaire invitée à la Banque fédérale de réserve de Boston et membre du groupe consultatif de la Banque fédérale de réserve de New York. De 2016 à 2018, elle était la conseillère économique du ministre en chef de l’État indien du Kerala. Elle a par ailleurs siégé au sein du groupe des personnalités éminentes étudiant les questions relatives au G-20, pour le compte du ministère indien des Finances.

Mme Gopinath est membre élue de l’Académie américaine des arts et des sciences et de la Société d’économétrie et lauréate du prix Distinguished Alumnus de l’université de Washington. En 2019, Foreign Policy l’a désignée parmi les principaux penseurs mondiaux (Top Global Thinkers) ; en 2014, elle a été placée sur la liste des 25 économistes les plus influents de moins de 45 ans par le FMI ; et en 2011, elle a été désignée comme jeune dirigeante mondiale par le Forum économique mondial. Le gouvernement indien lui a décerné le Pravasi Bharatiya Samman, plus grande distinction attribuée aux Indiens de la diaspora. Avant de devenir professeure à l’université Harvard en 2005, elle était professeure adjointe d’économie à la Booth School of Business de l’université de Chicago.

Mme Gopinath est née en Inde. Elle est citoyenne américaine et citoyenne indienne de la diaspora. Elle a obtenu son doctorat en économie à l’université de Princeton en 2001, après avoir obtenu une licence au Lady Shri Ram College et des diplômes de maîtrise à la Delhi School of Economics et à l’université de Washington.