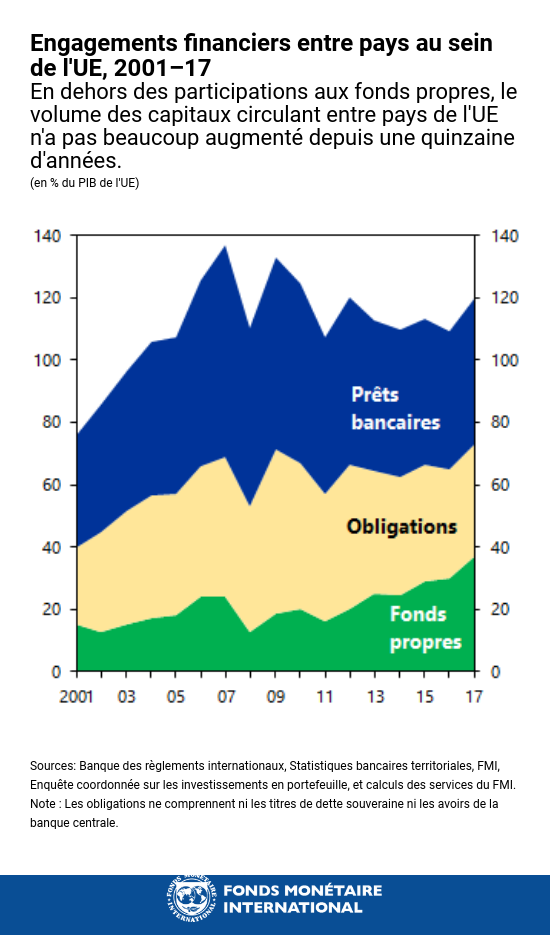

Pouvoir investir ou emprunter dans un autre pays, pour les épargnants et les entreprises, c’est disposer d’une plus large gamme de possibilités de diversification de leur portefeuille ou profiter de meilleures conditions de financement. En Europe, l’idée d’un système financier intégré offrant une multitude d’options de financement reste un objectif hors d’atteinte : les marchés de capitaux sont encore loin d’être intégrés.

Notre étude récente intitulée « A Capital Market Union for Europe » (Une union des marchés de capitaux pour l’Europe) montre que le paysage financier européen reste très fragmenté selon les frontières nationales : investisseurs comme épargnants restent largement assujettis au système bancaire de leur pays. Bien qu’il existe de nombreux de types d’investisseurs et d’intermédiaires, ils n’opèrent pour l’essentiel que dans leur propre pays.

Un combat inégal

Cet état de fait est dommageable car il crée des conditions de concurrence inégale : les coûts de financement des entreprises varient considérablement selon le pays d’établissement ; faute de cautions adéquates, des startups ne peuvent obtenir aucun financement et la consommation n’est pas protégée des chocs économiques localisés.

En Grèce, par exemple, les entreprises emprunteuses doivent payer un taux d’intérêt 2,5 % plus élevé que leurs homologues du même secteur en France ; en Italie, le taux d’intérêt sur la dette est 0,8 % supérieur au niveau appliqué en Belgique pour le même type d’entreprises. Les entreprises grecques et italiennes ne sont d’ailleurs pas seules à être désavantagées pour le coût du financement : en Europe, tout le monde ne lutte pas à armes égales.

En outre, les entreprises qui n’ont que peu d’installations ou d’équipements à offrir en caution – les startups en technologies de l’information, par exemple – ont beaucoup de difficultés à obtenir des prêts bancaires. Elles connaissent une croissance beaucoup plus rapide sur les marchés de capitaux mieux développés, où il existe des fonds de capital-risque au portefeuille diversifié, qui sont plus enclins à financer des acteurs innovants sans exiger de garantie.

Enfin, le partage du risque entre pays est très limité : dans les 28 pays de l’UE, la consommation est quatre fois plus sensible aux chocs localisés que dans les 50 États des États-Unis. Pour un point de pourcentage de croissance du PIB national en moins dans un pays de l’UE, la consommation nationale diminue de 80 points de base en moyenne, contre une perte de seulement 18 points de base pour l’État moyen aux États-Unis.

Obstacles à l’intégration des marchés de capitaux

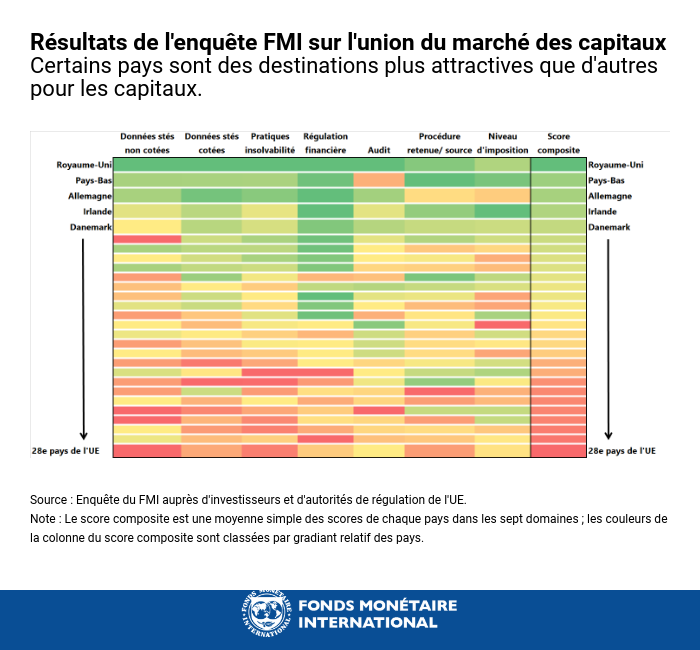

Notre étude comprend également une enquête réalisée auprès d’autorités nationales de réglementation des marchés et de certains des plus gros investisseurs institutionnels de l’UE, qui met en évidence les principaux obstacles à une intégration plus poussée des marchés de capitaux en Europe.

Les réponses pointent des déficits d’information, tant pour les sociétés cotées que pour les entités non cotées, des problèmes liés aux pratiques d’insolvabilité et, dans une moindre mesure, à la réglementation des marchés de capitaux. Certains pays sont aussi pénalisés par la qualité insuffisante de leurs audits, par la complexité excessive des procédures de remboursement des retenues à la source sur les investissements faits à l’étranger, et par le niveau excessif des taux d’imposition.

Il est possible de quantifier certains des avantages qu’il y aurait à lever ces obstacles. Sur la base de données publiques et à la lumière des résultats de l’enquête, il nous est apparu que la réduction des obstacles cités ouvrirait la voie à d’importants bienfaits macroéconomiques : coûts de financement plus faibles pour les entreprises, plus grande circulation intra-européenne des investissements de portefeuille, et meilleur partage des risques entre pays.

Ainsi, si l’Italie réformait ses pratiques d’insolvabilité pour les aligner avec les meilleures d’Europe, le coût moyen de financement de la dette de ses entreprises diminuerait d’environ 0,25 point de pourcentage. En Estonie ou en Grèce, il s’agirait d’une baisse de 0,50 point.

Si les régimes d’insolvabilité et la qualité de la réglementation des pays de destination étaient améliorés d’un écart-type, il en résulterait un doublement des participations bilatérales d’actifs de portefeuille. Cela correspondrait pour le Portugal à réformer ses pratiques de solvabilité pour les mettre au niveau de celles du Royaume-Uni et à se doter d’une règlementation d’une qualité équivalente à celle de la Belgique.

En améliorant ainsi la qualité de leur réglementation et leur régime d’insolvabilité, les pays seraient mieux à même d’amortir les chocs et la sensibilité de leur consommation aux chocs localisés serait diminuée de moitié.

Trois initiatives ciblées

Sur la base de ces constatations, et dans le droit fil du Plan d’action pour une Union des marchés de capitaux de l’UE, nous invitons les dirigeants européens à envisager trois séries ciblées d’initiatives qui permettraient d’aboutir à une plus grande intégration des marchés de capitaux.

Pour améliorer la transparence et l’information financière, nous proposons de centraliser, de standardiser et de rendre obligatoire la publication régulière d’informations financières par tous les émetteurs d’obligations et d’actions, quelle que soit leur taille. Cela constituerait un changement radical dans le dispositif européen d’information financière. Les technologies de l’information pourraient être mises à profit pour simplifier les procédures internationales de retenue à la source.

Pour atténuer le risque systémique et améliorer la protection des investisseurs lorsqu’elle laisse à désirer, nous proposons une série de mesures qui amélioreraient la qualité de la réglementation sur la base d’un principe de proportionnalité. D’abord, les entités systémiques comme les chambres de compensation centrales et les grands fonds d’investissement devraient être assujettis à une surveillance centralisée. Deuxièmement, l’Autorité européenne des marchés financiers peut et doit être renforcée par l’introduction de membres indépendants du conseil d’administration. Troisièmement, en apportant quelques changements à sa structure, le nouveau produit de retraite paneuropéen pourrait accroître sa portabilité et son efficience. Quatrièmement, étant donné la dimension mondiale des marchés de capitaux, l’UE devrait intensifier autant que possible sa coopération avec des pays hors-UE.

Pour moderniser les régimes d’insolvabilité, la Commission européenne devrait commencer par un effort important de collecte de données, dans un domaine où les informations dont on dispose sont peu fiables ; en deuxième lieu, il faudrait élaborer un code de bonnes pratiques en matière d’insolvabilité des sociétés et de procédures de recouvrement : enfin, il faudrait effectuer un suivi systématique de l’observance de ces normes par chaque État membre de l’UE.

L’augmentation du volume des flux de portefeuille aiderait l’UE à s’approcher de la réalisation de son potentiel économique. Les mesures relativement techniques que nous recommandons pour lever les obstacles qui les entravent ne devraient pas nécessiter pas de délibérations politiques à haut niveau.

*****

Ashok Vir Bhatia est chef adjoint de l’unité pays avancés au département Europe du FMI, où il est chargé des politiques monétaire et du secteur financier de la zone euro. Auparavant, il a été chef de mission pour le Luxembourg et l’Islande, chef de mission adjoint pour l’Irlande pendant le programme EU du FMI, et économiste spécialiste du secteur financier au sein de l’équipe États-Unis pendant la crise financière mondiale.

Srobona Mitra est économiste principale au département Europe du FMI, où elle est responsable des consultations au titre de l’article IV avec la zone euro. Ses travaux portent sur la stabilité financière et elle a réalisé des recherches sur le risque systémique, l’interconnexion financière, la circulation des capitaux et les politiques macroprudentielles. Auparavant, au sein du département des marchés monétaires et de capitaux, elle a animé et participé aux programmes d’évaluation du secteur financier et aux missions d’assistance technique dans divers pays, et dirigé la rédaction de chapitres du Rapport sur la stabilité financière dans le monde. Elle a également été économiste chargée de la Hongrie et a réalisé des études analytiques internationales sur les pays émergents d’Europe, notamment dans le cadre des Perspectives économiques régionales pour l’Europe. Elle est titulaire d’un doctorat d’économie de l’université de Washington à Seattle.

Anke Weber est économiste principale au département Europe du FMI, spécialiste des politiques du secteur financier et des politiques monétaires. Elle a précédemment été économiste chargée de l’Italie. Elle est titulaire d’un doctorat d’économie de l’université de Cambridge. Ses travaux portent notamment sur les liens macro-financiers, la transparence des banques centrales et la politique budgétaire.