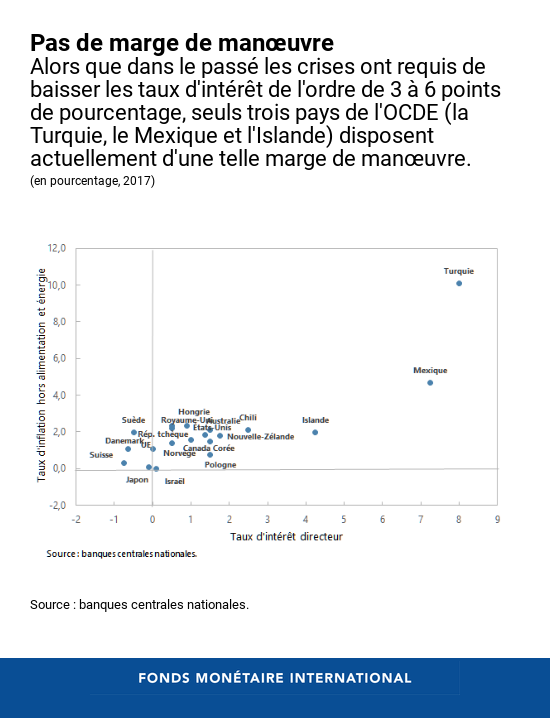

De nombreuses banques centrales ont abaissé leurs taux d’intérêt directeurs à zéro au cours de la crise financière mondiale afin de stimuler la croissance. Dix ans après, ces taux restent bas dans la plupart des pays. L’économie mondiale s’est redressée, mais de futures récessions sont inévitables. Dans le passé, les fortes récessions ont requis de réduire les taux d’intérêt directeurs de 3 à 6 points de pourcentage. Si une nouvelle crise a lieu, peu de pays auront une telle marge de riposte monétaire.

Pour résoudre ce problème, une récente étude des services du FMI montre comment les banques centrales pourraient établir un système qui rendrait possibles des taux d’intérêt très négatifs.

Jusqu’où peut-on aller ?

Dans un monde sans monnaie fiduciaire, il n’y aurait pas de limite inférieure aux taux d’intérêt. Une banque centrale pourrait faire passer le taux d’intérêt directeur de 2 % à –4 %, par exemple, pour contrecarrer une forte récession. Cette réduction se répercuterait sur les dépôts bancaires, les prêts et les obligations. En l’absence d’espèces, les déposants devraient payer le taux négatif pour conserver leur argent dans les banques, ce qui rendrait la consommation et l’investissement plus attractifs. Il en résulterait une impulsion pour le crédit, la demande et l’économie.

Lorsque les espèces sont disponibles, pratiquer des taux d’intérêt très négatifs devient impossible. Les espèces ont le même pouvoir d’achat que les dépôts bancaires, mais un taux d’intérêt nominal nul. En outre, on peut en obtenir en quantité illimitée en échange de dépôts. Ainsi, au lieu de payer un intérêt négatif, on peut simplement détenir des espèces à taux d’intérêt nul. L’argent liquide constitue une solution gratuite à taux d’intérêt nul et joue le rôle de plancher des taux d’intérêt.

À cause de ce plancher, les banques centrales ont recouru à des mesures de politique monétaire non conventionnelles. La zone euro, la Suisse, le Danemark, la Suède et d’autres économies ont laissé les taux d’intérêt glisser légèrement en deçà de zéro ; cela a été possible parce qu’il est incommode et onéreux de retirer de grandes quantités d’espèces (en raison, par exemple, des frais de stockage et d’assurance). Ces mesures ont soutenu la demande, mais ne peuvent compenser intégralement la perte de marge de manœuvre de la politique monétaire lorsque les taux d’intérêt sont très bas.

Franchir la limite de zéro

L’une des possibilités pour franchir la limite inférieure de zéro serait de supprimer les espèces. Mais ce n’est pas simple. Dans de nombreux pays, elles continuent à jouer un rôle important dans les paiements. Pour contourner ce problème, nous avons examiné dans une récente étude des services du FMI et dans des recherches antérieures une proposition destinée aux banques centrales, à savoir de rendre la détention d’espèces aussi onéreuse que celle de dépôts bancaires assortis de taux d’intérêt négatifs, afin de pratiquer des taux d’intérêt très négatifs tout en préservant le rôle des espèces.

Une banque centrale diviserait la base monétaire en deux monnaies locales distinctes, les espèces et la monnaie électronique. Cette dernière ne serait émise qu’électroniquement et serait rémunérée au taux d’intérêt directeur, tandis qu’il y aurait un taux de change (le taux de conversion) entre les espèces et la monnaie électronique. Ce taux de conversion est un élément essentiel de la proposition. Lors de la fixation d’un taux d’intérêt négatif sur la monnaie électronique, la banque centrale laisserait le taux de conversion des espèces en monnaie électronique se déprécier au même rythme que le taux d’intérêt négatif sur cette monnaie. La valeur des espèces diminuerait donc par rapport à la monnaie électronique.

À titre d’exemple, supposez que votre banque fixe à –3 % le taux d’intérêt sur votre dépôt actuel de 100 dollars. Supposez également que la banque centrale annonce que les dollars billets constituent désormais une monnaie distincte qui se dépréciera de 3 % par an par rapport au dollar électronique. Le taux de conversion des dollars en espèces en dollars électroniques passera donc de 1 à 0,97 au cours de l’année. Au bout d’un an, il restera 97 dollars électroniques sur votre compte en banque. En revanche, si vous retirez 100 dollars en espèces aujourd’hui et les conservez chez vous en sécurité pendant un an pour les échanger ensuite contre de la monnaie électronique, vous aurez aussi 97 dollars électroniques.

Parallèlement, les commerçants afficheraient des prix distincts en monnaie électronique et en espèces, comme le font déjà leurs homologues des petites économies ouvertes, qui indiquent des prix en monnaie locale et en devises des pays frontaliers. Les espèces perdant de la valeur à la fois en termes absolus et par rapport à la monnaie électronique, elles ne présenteraient aucun avantage par rapport aux dépôts bancaires.

Ce système de monnaie locale duale permettrait à la banque centrale d’appliquer des taux d’intérêt aussi négatifs que nécessaire pour contrecarrer une récession sans déclencher de conversion en espèces à grande échelle.

Avantages et inconvénients

Même si un système dual va à l’encontre des idées reçues sur la monnaie, les pays pourraient le mettre en œuvre en modifiant à peine les cadres opérationnels des banques centrales. Comparativement à d’autres propositions, il aurait l’avantage d’affranchir complètement la politique monétaire de la borne inférieure des taux d’intérêt. Sa mise en place confirmerait l’engagement de la banque centrale en faveur de l’objectif d’inflation au lieu de susciter des doutes à son égard.

Néanmoins, l’application de ce système n’irait pas sans difficultés. Elle impliquerait des changements importants du système financier et juridique. Il faudrait en particulier résoudre des questions fondamentales de législation monétaire et s’assurer de la conformité avec le cadre juridique du FMI. Cela exigerait également un effort de communication énorme.

Les avantages et les inconvénients sont propres à chaque pays et il faudrait les comparer soigneusement aux autres propositions visant à augmenter la marge de manœuvre de la politique monétaire dans un contexte de faibles taux d’intérêt, comme par exemple le relèvement des objectifs d’inflation. Nous examinons ces points, et d’autres encore, dans nos études.

*****

Ruchir Agarwal est économiste au FMI où il a travaillé sur diverses questions de politique économique concernant l’Europe, le Moyen-Orient et l’Asie. Ses recherches portent sur la macroéconomie, l’économie financière et l’économie de l’innovation. Il est titulaire d’un doctorat de l’université Harvard obtenu en 2012.

Signe Krogstrup est conseillère au département des études où elle se consacre à la politique monétaire, aux flux de capitaux internationaux et aux déséquilibres externes. Avant d’intégrer le FMI en 2016, elle était professeure invité au Peterson Institute for International Economics ainsi que directrice adjointe des analyses de politique monétaire à la Banque nationale Suisse. Elle a également travaillé pour les Nations Unies à Beyrouth, et en tant que lectrice à l’Institut des hautes études internationales et du développement de Genève. Elle a publié des études sur un grand nombre de questions de politique économique.