L’épargne nécessaire pour financer votre retraite dépend du régime en place dans votre pays. Dans une étude (a) récente, le FMI s’est penché sur les liens entre épargne et systèmes de retraite dans un monde vieillissant. S’appuyant sur les données de 80 pays, les auteurs ont projeté l’évolution d’ici 30 ans de l’épargne publique et privée dans les pays en question, compte tenu du vieillissement de leur population et de la nature de leur système de retraite.

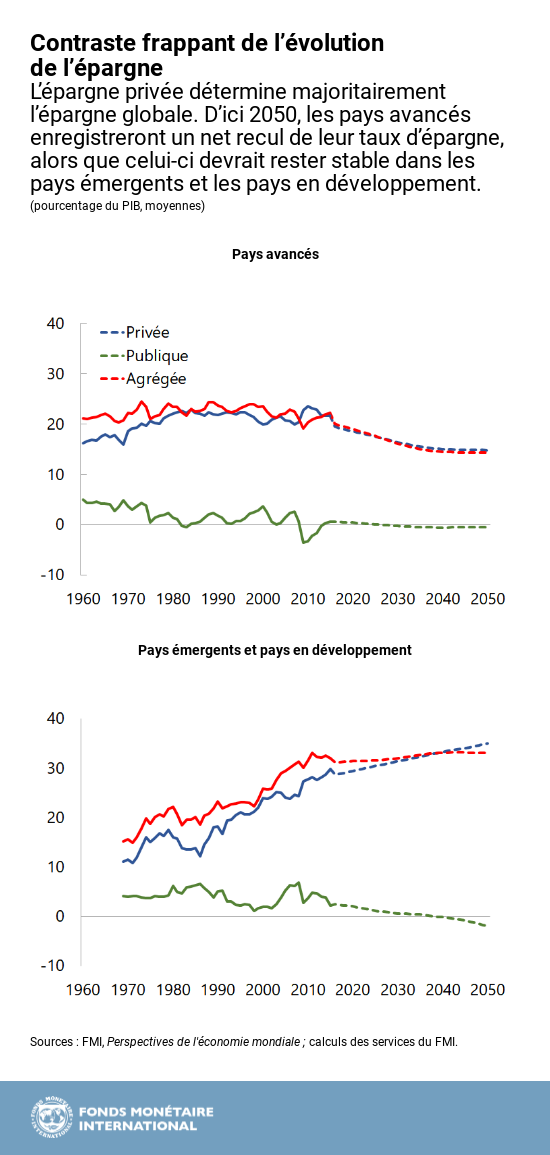

Selon l’étude, l’épargne privée détermine l’évolution de l’épargne nationale. À politiques équivalentes, le vieillissement de la population fera grimper les dépenses publiques consacrées aux pensions d’un peu plus de deux points de pourcentage du PIB d’ici 2050. Toutefois, l’effet du vieillissement de la population sur l’épargne des ménages varie considérablement d’un pays à l’autre et les caractéristiques du système de retraite dans un pays donné ont une incidence déterminante sur l’épargne. Les décideurs doivent comprendre les facteurs de ces variations du taux d’épargne, car l’épargne offre une protection contre les ralentissements économiques et comme elle est un outil de financement des investissements, elle stimule la croissance économique à long terme.

Assez vieux pour savoir, mais encore assez jeune pour ne pas agir

Que vous soyez un « millénial » en début de carrière, un enseignant ou un ouvrier dans la quarantaine, ou un travailleur autonome, votre vie productive se terminera inéluctablement par la retraite.

Peut-être aurez-vous alors droit à une pension publique généreuse, mais peut-être aussi, selon votre pays de résidence, devrez-vous vous contenter d’une maigre pension. La valeur de votre pension sera dans certains cas fondée sur votre rémunération passée ou dépendra des sommes accumulées dans un compte de retraite spécial, comme les comptes 401(K) aux États‑Unis. Dans la planification de votre retraite, il importe aussi de tenir compte de l’épargne bancaire et, éventuellement, de l’accumulation de fonds dans un portefeuille de placements.

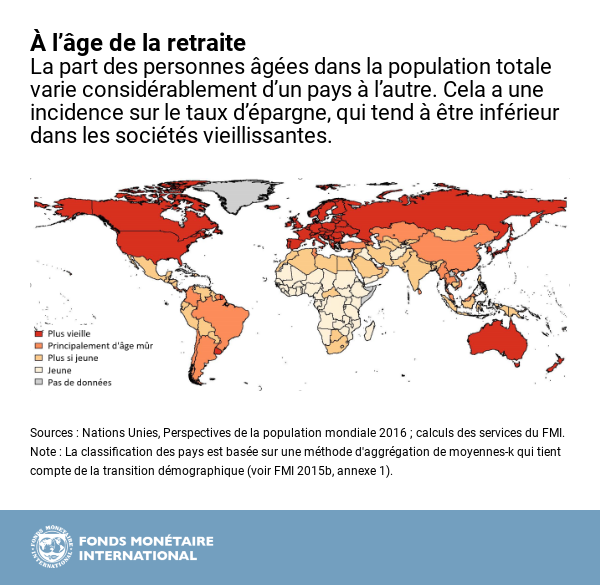

De manière générale, la relation à l’épargne fluctue au fil d’une vie. Les jeunes empruntent, les gens au sommet de leur carrière épargnent et les personnes plus âgées vivent de leurs épargnes. Comme les sociétés vieillissantes comptent une plus forte proportion de personnes âgées, l’épargne globale y sera probablement inférieure. Par ailleurs, l’espérance de vie augmentant, les gens doivent épargner davantage en prévision de leur retraite pendant leur vie active.

L’importance de votre attitude face à l’épargne

Notre étude démontre que l’évolution de l’épargne privée influe directement sur l’épargne nationale. Dans les pays émergents et les pays en développement à faible revenu, la jeunesse relative de la population fait en sorte que l’épargne privée est plus élevée. Il faut en revanche s’attendre à ce que le taux d’épargne privée dans les pays avancés vieillissants se contracte fortement. Notre étude confirme aussi que les dépenses publiques consacrées aux pensions augmenteront dans les pays émergents et dans les pays à faible revenu, là où les autorités n’ont pas encore réformé le régime des prestations de retraite.

Ces agrégats masquent des différences considérables d’un pays à l’autre, dues à la conception variable des systèmes de retraite. Les caractéristiques les plus déterminantes sont la générosité du régime public et la présence ou l’absence de comptes réservés à l’épargne-retraite.

Dans des contextes similaires, un régime de retraite public généreux influera à la baisse sur l’épargne publique (en raison des dépenses plus élevées consacrées aux pensions) et sur l’épargne privée (la nécessité d’épargner est moindre puisque le niveau de vie des retraités dépend moins de leur propre épargne). Inversement, un régime public moins généreux peut conduire à une augmentation de l’épargne privée, car, confrontés à la nécessité d’autofinancer leur retraite, les gens épargneront davantage.

Prenons pour exemples la Russie et l’Australie, deux pays vieillissants où les contribuables ont accès à des comptes d’épargne-retraite spéciaux. En Australie, les pensions versées à la population sont moins généreuses si on les compare au revenu national. Il s’ensuit que l’épargne en Australie devrait augmenter beaucoup plus rapidement qu’en Russie.

En facilitant l’épargne en vue de la retraite au moyen de comptes d’épargne-retraite spéciaux, comme les comptes personnels de retraite aux États-Unis (les « IRA »), on stimule l’épargne privée. Dans les pays où de tels comptes existent, l’épargne privée devrait donc augmenter, au contraire des autres pays.

Quelles options ?

Dans les pays disposant de généreux régimes de retraite publics, il est possible d’atténuer l’insuffisance (future) du financement en limitant l’accès à une retraite anticipée ou en révisant à la baisse les prestations de retraite.

Dans les pays avancés, des réformes de cette nature ont réduit la valeur des pensions publiques. Pour maintenir leur niveau de vie à la retraite, les travailleurs actuels devront donc travailler plus longtemps et épargner davantage.

Selon nos simulations, deux facteurs pourraient permettre aux futurs retraités de maintenir un niveau de vie similaire à leur niveau actuel. Premièrement, l’âge de la retraite devrait être graduellement relevé de l’âge moyen actuel de 63 ans à 68 ans d’ici 2050, date à laquelle l’espérance de vie devrait également avoir augmenté de quelque 3 ans. Deuxièmement, les gens devraient augmenter le niveau de leur épargne et mettre de côté en vue de la retraite une tranche additionnelle de 6 % de leurs revenus annuels.

Les administrations publiques peuvent aider les citoyens en favorisant le développement d’instruments financiers aptes à stimuler l’épargne volontaire et en encourageant les travailleurs à prolonger leur vie productive. Dans les pays émergents et les pays à faible revenu, les administrations publiques pourraient aussi stimuler le travail dans l’économie formelle.

Dans certains pays comme la Chine et la Corée, l’épargne privée est déjà très élevée, mais les régimes de retraite et de sécurité sociale sont relativement défaillants. Les dirigeants de ces pays devraient donc songer à rendre le régime de retraite plus généreux, ce qui pourrait réduire l’épargne de précaution des ménages et réduire du même coup les inégalités et la pauvreté chez les personnes du troisième âge.

Collectivement, ces politiques pourraient atténuer la baisse prévue de l’épargne nationale tout en améliorant la viabilité des systèmes de pensions et en garantissant aux personnes un niveau de vie correct à la retraite.

(a) en anglais

*****

David Amaglobeli est directeur adjoint du département des finances publiques du FMI. Il a précédemment travaillé dans des dossiers de surveillance intense et participé à la conception et à l’examen de programmes bénéficiant de l’appui du FMI dans des pays en crise, dont, tout récemment, l’Ukraine. Avant son arrivée au FMI en novembre 2009, il avait occupé plusieurs postes en Géorgie, son pays natal, dont celui de gouverneur intérimaire de la Banque nationale de Géorgie et celui de sous-ministre des Finances. Dans l’exercice de ses fonctions officielles, il a négocié l’accord de restructuration de la dette avec le Club de Paris et a mis en place un régime de ciblage de l’inflation.

Era Dabla-Norris est chef de division au département des finances publiques du FMI. Elle travaille actuellement à résoudre des problématiques ayant trait aux réformes structurelles et à la productivité, à l’inégalité des revenus, aux risques et effets de contagion budgétaire, ainsi qu’aux dynamiques budgétaires et démographiques. Depuis son arrivée au FMI, elle a travaillé dans le dossier de nombreux pays avancés, émergents et à faible revenu. Elle est aussi l’auteure de nombreuses publications sur un large éventail de sujets.

Vitor Gaspar, ressortissant portugais, est directeur du département des finances publiques du FMI. Avant de rejoindre le FMI, il a occupé différents postes de haut niveau à la Banque du Portugal, notamment en dernier lieu, celui de conseiller spécial. De 2011 à 2013, il a été ministre des Finances du Portugal, avec rang de ministre d’État. Il a dirigé le Bureau des conseillers de politique européenne de la Commission européenne de 2007 à 2010 et a été directeur général des études à la Banque centrale européenne de 1998 à 2004. Vitor Gaspar est titulaire d’un doctorat et d’un diplôme postdoctoral en économie de l’université nouvelle de Lisbonne. Il a aussi étudié à l’université catholique portugaise.