Perspectivas de la Economía Mundial

Actualización de las perspectivas de la economía mundial

enero de 2020

¿Tenue estabilización, lenta

recuperación?

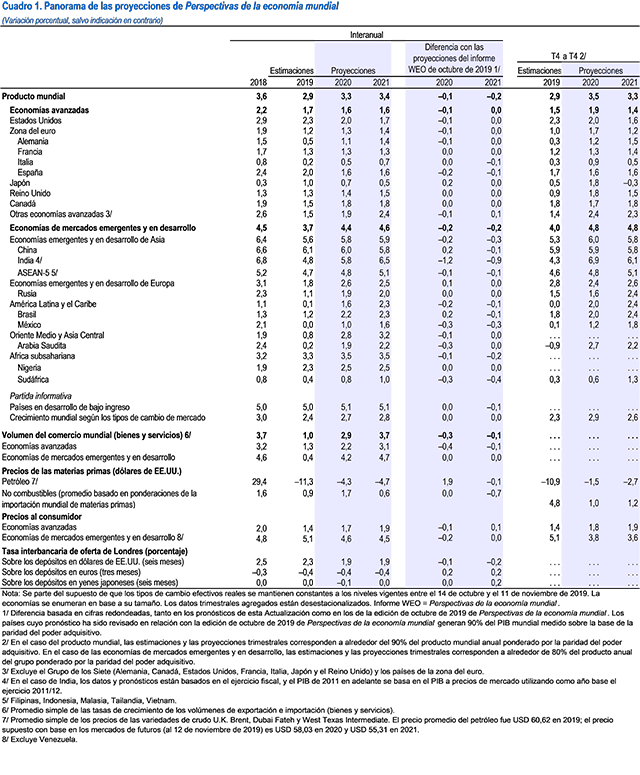

- Se proyecta que el crecimiento mundial, que según estimaciones fue de 2,9% en 2019, aumente a 3,3% en 2020 y a 3,4% en 2021; es decir, una revisión a la baja de 0,1 puntos porcentuales para 2019 y 2020 y de 0,2 para 2021, en comparación con las cifras presentadas en la edición de octubre de Perspectivas de le economía mundial (informe WEO). La revisión a la baja se debe principalmente a resultados inesperados negativos de la actividad económica en unas pocas economías de mercados emergentes, en particular India, que dieron lugar a una revaluación de las perspectivas de crecimiento correspondientes a los próximos dos años. En unos pocos casos, esta revaluación también tiene en cuenta el impacto del mayor malestar social.

- Por el lado positivo, la actitud de los mercados se ha visto estimulada por indicios de que la actividad manufacturera y el comercio internacional están llegando a un punto de inflexión, por una reorientación general hacia una política monetaria acomodaticia, por noticias intermitentemente favorables acerca de las negociaciones comerciales entre Estados Unidos y China, y por menores temores de que se produzca un brexit sin acuerdo, gracias a lo cual se ha observado un cierto repliegue del contexto de disminución de la exposición al riesgo que prevalecía en la fecha de publicación del informe WEO de octubre. No obstante, los datos macroeconómicos mundiales aún no arrojan señales visibles de que se esté llegando a puntos de inflexión.

- Si bien la proyección de crecimiento de base es más débil, la evolución desde el cuarto trimestre de 2019 deja entrever un conjunto de riesgos para la actividad mundial menos sesgado a la baja que en el informe WEO de octubre de 2019. Estas incipientes señales de estabilización podrían persistir y a la larga reforzar el vínculo entre el gasto de consumo, que sigue siendo resiliente, y un repunte del gasto de las empresas. Un impulso adicional podría provenir de la disipación de los lastres idiosincrásicos en economías emergentes de importancia clave, a lo que se suma el efecto de la distensión monetaria. No obstante, los riesgos a la baja siguen siendo importantes, e incluyen la agudización de las tensiones geopolíticas, particularmente entre Estados Unidos e Irán, el aumento del malestar social, un nuevo empeoramiento de las relaciones entre Estados Unidos y sus socios comerciales, y una profundización de las fricciones económicas entre otros países. La materialización de estos riesgos podría provocar un rápido deterioro de la actitud, que daría lugar a una caída del crecimiento mundial por debajo del nivel de base proyectado.

- Para afianzar la actividad económica y prevenir los riesgos a la baja, es indispensable lograr una cooperación multilateral más sólida y una combinación más equilibrada de políticas a nivel de los países, teniendo en cuenta el espacio monetario y fiscal disponibles. Los objetivos principales siguen siendo desarrollar la resiliencia financiera, afianzar el crecimiento potencial y fomentar la inclusividad. Es necesaria una cooperación transfronteriza más estrecha en diversos ámbitos, para subsanar los problemas con el sistema comercial basado en reglas, reducir las emisiones de gases de efecto invernadero y apuntalar la arquitectura tributaria internacional. Las políticas en el plano nacional deben proporcionar un respaldo oportuno a la demanda según sea necesario, valiéndose de herramientas fiscales y monetarias en función del margen del que se disponga para la aplicación de políticas.

Evolución reciente e implicaciones para el pronóstico

La incertidumbre en torno a las políticas comerciales, las tensiones geopolíticas y la tensión idiosincrásica en las principales economías de mercados emergentes siguieron imponiendo lastres a la actividad económica mundial—en especial la manufactura y el comercio— en el segundo semestre de 2019. La agudización del descontento social en varios países planteó nuevos desafíos, al igual que lo hicieron desastres de índole meteorológica: desde huracanes en el Caribe, hasta sequía e incendios forestales en Australia, inundaciones en África oriental y sequía en el sur de África.

Pese a estos vientos en contra, hacia finales del año surgieron algunas señales de que el crecimiento mundial puede estar llegando a un punto de inflexión. Por otro lado, la distensión de la política monetaria continuó en el segundo semestre de 2019 en varias economías. Al considerable apoyo generado por esta distensión a comienzos de 2019 se suman sus efectos rezagados, que deberían ayudar a que la actividad económica repunte a comienzos de 2020. Como se analiza más adelante, sin ese estímulo monetario, la estimación del crecimiento mundial en 2019 y la proyección para 2020 habrían sido 0,5 puntos porcentuales más bajas en cada uno de esos años.

Indicios de estabilización a un ritmo lento

En el tercer trimestre de 2019, el crecimiento en las diferentes economías de mercados emergentes (entre ellas India, México y Sudáfrica) fue más lento de lo previsto en el informe WEO de octubre, en gran parte debido a shocks específicos en los países, que frenaron la demanda interna. En el grupo de las economías avanzadas la desaceleración fue generalizada, tal como se preveía (sobre todo debido a la moderación del crecimiento en Estados Unidos tras varios trimestres en que el desempeño fue superior a la tendencia). A pesar de la continua creación de empleo (en ciertos casos en un entorno en que las tasas de desempleo ya estaban en mínimos históricos), la inflación subyacente de los precios al consumidor siguió siendo leve en las economías avanzadas. Se suavizó aún más en la mayoría de las economías de mercados emergentes en medio de una actividad más moderada. El debilitamiento de la demanda redujo los precios de los metales y de la energía, lo cual puso coto al nivel general de inflación.

Los indicadores de alta frecuencia correspondientes al cuarto trimestre apuntan tenuemente a que el ímpetu se estabilizó a un ritmo lento, en parte gracias a que a comienzos de año algunos países (como China, Corea y Estados Unidos) dieron un giro general hacia una política monetaria acomodaticia y hacia la distensión fiscal. Los factores temporales que habían frenado la actividad manufacturera a escala mundial—ajustes en el sector automotor a nuevas normas sobre emisiones, una pausa en el lanzamiento de nuevos productos tecnológicos y acumulación de existencias— parecieron disiparse. La actitud de las empresas y las perspectivas de los gerentes de compras en el sector manufacturero dejaron de deteriorarse, pero siguieron siendo pesimistas en términos generales. Cabe destacar que el subcomponente de las encuestas correspondiente a nuevos pedidos experimentó un repunte, particularmente en las economías de mercados emergentes. En coherencia con las encuestas, el crecimiento del comercio mundial parece estar llegando a un punto de inflexión. En cambio, la actividad en el sector de servicios se debilitó en cierta medida pero permaneció en territorio expansivo, apoyada por el gasto de consumo que sigue siendo resiliente, y que a su vez ayudó a mantener las condiciones apretadas en los mercados laborales, los niveles bajos de desempleo y la moderación de los aumentos salariales.

Condiciones financieras favorables

Las señales incipientes de estabilización reforzaron la actitud en los mercados financieros, que ya se había visto afianzada por recortes de las tasas de los bancos centrales. Los mercados parecen haber interiorizado las perspectivas para la política monetaria de Estados Unidos y la decisión de la Reserva Federal de poner la orientación futura de esa política en «compás de espera», tras haber efectuado tres recortes en el segundo semestre de 2019. Las noticias intermitentes pero favorables acerca de las relaciones económicas entre Estados Unidos y China y el alejamiento de los temores de un brexit duro estimularon el apetito de riesgo de los inversionistas. Las acciones se mantuvieron al alza en las grandes economías avanzadas durante el cuarto trimestre; los rendimientos básicos de los bonos soberanos aumentaron con respecto a los mínimos registrados en septiembre; y los flujos de cartera a las economías de mercados emergentes se fortalecieron, en particular los destinados a fondos de bonos. Las fluctuaciones de las monedas entre septiembre y comienzos de enero reflejaron la mejora general de la actitud ante el riesgo y la atenuación de las tensiones comerciales, ya que el dólar de EE.UU. y el yen japonés se debilitaron en aproximadamente 2%, mientras que el renminbi chino se apreció alrededor de 1½%. El movimiento más notable entre las principales monedas fue la apreciación de la libra británica (4% desde septiembre) ante la percepción de una disminución de los riesgos de un brexit sin acuerdo. Por lo tanto, las condiciones financieras siguen siendo acomodaticias en términos generales en todas las economías avanzadas y de mercados emergentes (recuadro 1).

Teniendo en cuenta la evolución reciente, las principales consideraciones para el pronóstico del crecimiento mundial son las siguientes: las secuelas de los resultados más débiles de lo previsto en el segundo semestre de 2019 entre las principales economías de mercados emergentes; los indicios de una estabilización tentativa de la manufactura en el cuarto trimestre, pero cierto debilitamiento de la actividad en el aún resiliente sector de los servicios; las condiciones financieras acomodaticias; y las perspectivas inciertas en cuanto a los aranceles, el malestar social y las tensiones geopolíticas.

Perspectivas de crecimiento mundial: Repunte moderado en 2020

Se proyecta que el crecimiento mundial, estimado en 2,9% para 2019, aumente a 3,3% en 2020 y levemente a 3,4% en 2021. En comparación con el pronóstico del informe WEO de octubre, la estimación para 2019 y la proyección para 2020 representan reducciones de 0,1 puntos porcentuales en cada año, mientras que la proyección para 2021 es 0,2 puntos porcentuales más baja. El pronóstico de crecimiento más moderado para India (que se analiza más adelante) representa el grueso de las revisiones a la baja.

La trayectoria del crecimiento mundial denota un descenso marcado seguido de un retorno a niveles más próximos a las normas históricas para un grupo de economías de mercados emergentes y en desarrollo de desempeño deficiente y que soportan tensiones (incluidas Brasil, India, México, Rusia y Turquía). El perfil de crecimiento también depende de que las economías de mercados emergentes relativamente saludables mantengan su desempeño sólido aun cuando las economías avanzadas y China continúan desacelerándose gradualmente hacia sus tasas de crecimiento potencial. Se espera que los efectos de la sustancial distensión monetaria en las economías avanzadas y de mercados emergentes en 2019 continúen propagándose en la economía mundial en 2020. Sin este estímulo monetario, la estimación de crecimiento mundial para 2019 y la proyección para 2020 habrían sido 0,5 puntos porcentuales más bajas en cada año. Se proyecta que la recuperación mundial vaya acompañada de un repunte del crecimiento del comercio (aunque más modesto que el pronosticado en octubre), gracias a una recuperación de la demanda y la inversión internas en particular, así como a la disipación de ciertos lastres temporales en los sectores automotor y de tecnología.

Estos resultados dependen en gran medida de que se evite tanto una nueva escalada de las tensiones comerciales entre Estados Unidos y China (y, más en general, un nuevo empeoramiento de las relaciones económicas entre esos dos países, por ejemplo en lo que se refiere a las cadenas de suministro en el sector de la tecnología) como un brexit sin acuerdo, y de que las ramificaciones económicas derivadas del descontento social y las tensiones geopolíticas permanezcan contenidas.

En las economías avanzadas, se proyecta que el crecimiento se estabilice en 1,6% en 2020–21 (0,1 puntos porcentuales por debajo de lo señalado para 2020 en el informe WEO de octubre, debido principalmente a revisiones a la baja en los casos de Estados Unidos, la zona del euro y el Reino Unido, y recortes en otras economías avanzadas de Asia, en particular la RAE de Hong Kong tras las protestas).

- En Estados Unidos, se prevé que el crecimiento se modere de 2,3% en 2019 a 2% en 2020 y luego a 1,7% en 2021 (0,1 puntos porcentuales menos en 2020 con respecto a lo previsto en el informe WEO de octubre). La moderación obedece a un retorno a una orientación fiscal neutral y el impulso cada vez menor derivado del relajamiento de las condiciones financieras.

- Se proyecta que el crecimiento en la zona del euro repuntará de 1,2% en 2019 a 1,3% en 2020 (una revisión a la baja de 0,1 puntos porcentuales) y a 1,4 en 2021. Las mejoras proyectadas de la demanda externa facilitan el afianzamiento previsto del crecimiento. Las proyecciones del informe WEO de octubre de 2019 para Francia e Italia no han variado, pero se han revisado a la baja las proyecciones de 2020 para Alemania, donde la actividad manufacturera aún estaba en terreno contractivo a finales de 2019, y para España, debido a las secuelas de una desaceleración más marcada de lo previsto de la demanda interna y de las exportaciones en 2019.

- En el Reino Unido se espera que el crecimiento se estabilice en 1,4% en 2020 y que suba a 1,5% en 2021, es decir, sin cambios con respecto al informe WEO de octubre. El pronóstico de crecimiento supone una salida ordena de la Unión Europea el 31 de enero, seguida de una transición gradual hacia una nueva relación económica.

- Se proyecta que la tasa de crecimiento de Japón se modere de un 1% estimado para 2019 a 0,7% en 2020 (0,1 y 0,2 puntos porcentuales por encima de lo señalado en el informe WEO de octubre). La revisión al alza del crecimiento estimado para 2019 es producto de un saludable consumo privado, respaldado en parte por las medidas de contrapeso que el gobierno adoptó en octubre, al mismo tiempo del aumento de la tasa del impuesto al consumo, el fortalecimiento del gasto de capital y las históricas revisiones de las cuentas nacionales. La mejora del pronóstico de crecimiento para 2020 tiene en cuenta el impulso que se espera que generen las medidas de estímulo adoptadas en diciembre de 2019. Se prevé que el crecimiento disminuya a 0,5% (nivel próximo al potencial) en 2021, a medida que se disipe el impacto del estímulo fiscal.

En el grupo de las economías de mercados emergentes y en desarrollo, se prevé que el crecimiento aumente a 4,4% en 2020 y a 4,6% en 2021 (0,2 puntos porcentuales menos de lo que se había previsto para ambos años en el informe WEO de octubre), desde un nivel estimado de 3,7% en 2019. El perfil de crecimiento para el grupo refleja una combinación de las recuperaciones proyectadas tras profundas desaceleraciones en las economías de mercados emergentes que han soportado tensiones y han tenido desempeños deficientes, y la desaceleración estructural que está ocurriendo en China.

- Para las economías emergentes y en desarrollo de Asia se pronostican leves aumentos del crecimiento, de 5,6% en 2019 a 5,8% en 2020 y 5,9% en 2021 (0,2 y 0,3 puntos porcentuales menos en 2019 y 2020 en comparación con lo pronosticado en el informe WEO de octubre). El recorte del crecimiento obedece mayormente a una revisión a la baja de la proyección para India, donde la demanda interna se ha desacelerado más marcadamente de lo previsto, en medio de tensiones en el sector financiero no bancario y un menor crecimiento del crédito. Se estima que el crecimiento de India en 2019 se sitúe en 4,8%, y se proyecta que mejore a 5,8% en 2020 y 6,5% en 2021 (1,2 y 0,9 puntos porcentuales menos que lo indicado en el informe WEO de octubre), gracias al estímulo fiscal y monetario y al nivel moderado de los precios del petróleo. Se proyecta que el crecimiento en China disminuya levemente del 6,1% estimado para 2019 a 6,0% en 2020 y 5,8% en 2021. El repliegue parcial de aranceles previos y la pausa en la aplicación de otras subidas arancelarias, que se prevén como parte de la «primera fase» del acuerdo comercial con Estados Unidos, probablemente aliviarán la debilidad cíclica a corto plazo, y el resultado será una mejora de 0,2 puntos porcentuales en el pronóstico de crecimiento de China con respecto al del informe WEO de octubre. No obstante, cabe prever que las controversias no resueltas en torno a las relaciones económicas entre Estados Unidos y China en términos más generales, así como el necesario fortalecimiento de las regulaciones financieras internas, seguirán entorpeciendo la actividad. Se proyecta que, tras haberse desacelerado a 4,7% en 2019, el crecimiento en los países de la Asociación de Naciones del Asia Sudoriental (ASEAN-5) permanezca estable en 2020, para luego repuntar en 2021. Las perspectivas de crecimiento han sido revisadas levemente a la baja en los casos de Indonesia y Tailandia, donde la persistente debilidad de las exportaciones también está frenando la demanda interna.

- Se prevé que en las economías emergentes y en desarrollo de Europa el crecimiento se afiance de 1,8% en 2019 a alrededor de 2,5% en 2020–21 (0,1 puntos porcentuales más en 2020 que lo pronosticado en el informe WEO de octubre). La mejora se debe al continuo y sólido crecimiento en Europa central y oriental, un repunte de la actividad en Rusia, y la recuperación que está en curso en Turquía conforme las condiciones financieras se vuelven menos restrictivas.

- En América Latina se proyecta que el crecimiento se recupere de un 0,1% estimado en 2019 a 1,6% en 2020 y 2,3% en 2021 (0,2 y 0,1 puntos porcentuales menos que lo señalado respectivamente en el informe WEO de octubre). Las revisiones se deben a un recorte de las perspectivas de crecimiento de México en 2020-21, entre otras razones por la continua debilidad de la inversión, y a una importante revisión a la baja del pronóstico de crecimiento para Chile, que se ha visto afectado por la tensión social. Estas revisiones están en parte compensadas por una revisión al alza del pronóstico de 2020 para Brasil, gracias a una mejora de la actitud tras la aprobación de la reforma de las pensiones y la disipación de las perturbaciones de la oferta en el sector minero.

- Se prevé que el crecimiento en Oriente Medio y la región de Asia central sea de 2,8% en 2020 (0,1 puntos porcentuales menos que lo indicado en el informe WEO de octubre), y que en 2021 mejore a 3,2%. El recorte de la cifra para 2020 obedece sobre todo a una revisión a la baja de la proyección para Arabia Saudita, al preverse un menor aumento de la producción de petróleo tras la decisión de la OPEP+ en diciembre de ampliar las restricciones de la oferta. Las perspectivas para varias economías continúan siendo moderadas a raíz de la agudización de las tensiones geopolíticas (Irán), el malestar social (como por ejemplo en Iraq y Líbano) y conflictos civiles (Libia, Siria, Yemen).

- En África subsahariana se prevé que el crecimiento aumente a 3,5% en 2020–21 (de 3,3% en 2019). Esta proyección es 0,1 puntos porcentuales más baja que la anunciada para 2020 en el informe WEO de octubre y 0,2 puntos porcentuales más débil que la de 2021. Las causas son las revisiones a la baja para Sudáfrica (donde limitaciones estructurales y el deterioro de las finanzas públicas están reprimiendo la confianza de las empresas y la inversión privada) y para Etiopía (donde se prevé que la consolidación del sector público, necesaria para contener las vulnerabilidades relacionadas con la deuda, socavará el crecimiento).

Riesgos para las perspectivas

La balanza de riesgos para las perspectivas mundiales continúa inclinada a la baja, aunque menos sesgada hacia resultados adversos que en el informe WEO de octubre. Las incipientes señales de estabilización analizadas anteriormente podrían perdurar, dando lugar a una dinámica favorable entre el gasto de consumo, que sigue siendo resiliente, y una mejora del gasto de las empresas. Otro aliciente podría ser la menor intensidad de factores idiosincrásicos que frenan la actividad en las principales economías emergentes, a lo que se suman los efectos de la distensión monetaria y la mejora de la actitud una vez que se complete la «primera fase» del acuerdo comercial entre Estados Unidos y China, así como el consiguiente repliegue parcial de aranceles ya aplicados y la tregua con respecto a nuevos aranceles. Si estos factores confluyen, la recuperación podría ser más sólida de lo que se proyecta actualmente.

No obstante, los riesgos a la baja siguen siendo importantes.

- Las crecientes tensiones geopolíticas, particularmente entre Estados Unidos e Irán, podrían perturbar la oferta mundial de petróleo, perjudicar la actitud y debilitar la ya titubeante inversión empresarial. Además, la agudización del malestar social en muchos países —debido en algunos casos al deterioro de la confianza en las instituciones tradicionales y la falta de representación en las estructuras de gobierno— podría trastornar la actividad, complicar las iniciativas de reforma y hacer mella en la actitud, lo cual haría disminuir el crecimiento por debajo de lo proyectado. Si estas presiones inciden sobre desaceleraciones profundas que ya están curso, por ejemplo en las economías de mercados emergentes que soportan tensiones y tienen desempeños deficientes, no se materializaría el repunte previsto del crecimiento mundial, que es atribuible casi en su totalidad a las mejoras (en algunos casos, contracciones más leves) proyectadas para estas economías.

- El aumento de las barreras arancelarias entre Estados Unidos y sus socios comerciales, en particular China, ha perjudicado la actitud empresarial y ha agravado las desaceleraciones cíclicas y estructurales que han estado ocurriendo en muchas economías a lo largo del último año. Las controversias se han propagado al sector de la tecnología, lo cual supone riesgos para las cadenas mundiales de suministro. Las justificaciones para las medidas proteccionistas se han ampliado y ahora incluyen cuestiones de seguridad nacional y cambiarias. Las perspectivas para una resolución duradera de las tensiones comerciales y tecnológicas siguen siendo imprecisas, pese a esporádicas noticias alentadoras acerca de las negociaciones que están en curso. Un mayor deterioro de las relaciones económicas entre Estados Unidos y sus socios comerciales (observado, por ejemplo, en las fricciones entre Estados Unidos y la Unión Europea), o de los lazos comerciales con otros países, podría estropear el giro positivo que están empezando a dar la manufactura y el comercio mundiales, con lo cual el crecimiento mundial se situaría por debajo del nivel de base.

- La materialización de cualquiera de estos riesgos podría desencadenar rápidos cambios en la actitud de los mercados financieros, reasignaciones de las carteras hacia activos seguros y un aumento de los riesgos de refinanciamiento para prestatarios vulnerables, tanto empresariales como soberanos. Un endurecimiento generalizado de las condiciones financieras dejaría al descubierto vulnerabilidades financieras que se han acumulado durante los años de bajas tasas de interés, y restringiría más el gasto en maquinaria, equipos y en bienes duraderos que adquieren los hogares. Esto produciría un nuevo debilitamiento del sector manufacturero que a la larga podría propagarse al de servicios, y ampliar el alcance de la desaceleración.

- Los desastres de índole meteorológica, como tormentas tropicales, inundaciones, olas de calor, sequías e incendios forestales, han supuesto graves costos humanitarios y pérdidas de los medios de subsistencia en diversas regiones en los últimos años. El cambio climático, causa principal de la creciente frecuencia e intensidad de los desastres de índole meteorológica, ya pone en riesgo el logro de resultados en materia de salud y economía, y no solo en las regiones directamente afectadas. Podría plantear desafíos en otros ámbitos en los que tal vez aún no se sienten los efectos directos, como por ejemplo al contribuir a la migración transfronteriza o a la tensión financiera (por ejemplo, en el sector de los seguros). De continuar, estas tendencias podrían infligir pérdidas aun mayores en más países.

Prioridades de política económica

Pese a los tímidos indicios de estabilización, el riesgo de que el crecimiento mundial sea subóptimo durante un largo período sigue siendo tangible. En esta etapa, los desaciertos en la adopción de políticas debilitarían aún más una economía mundial que ya es precaria. En cambio, una cooperación multilateral más sólida y la adopción de políticas nacionales que brinden un respaldo oportuno podrían facilitar una recuperación sostenida que beneficie a todos. En todas las economías, un imperativo clave —y cada vez más pertinente en un período de creciente descontento— consiste en ampliar la inclusividad, y garantizar que las redes de protección social estén en efecto protegiendo a los más vulnerables y que las estructuras de gobierno refuercen la cohesión social.

Cooperación multilateral. Es necesario lograr una cooperación transfronteriza más estrecha en múltiples frentes. Los países deberían abordar a la brevedad el descontento relacionado con el sistema de comercio basado en reglas, resolver sin demora la situación de bloqueo en el Órgano de Apelación de la Organización Mundial del Comercio, y zanjar los desacuerdos sin elevar las barreras arancelarias y no arancelarias. Es poco probable que las tensiones tecnológicas entre países se resuelvan a menos que las partes cooperen para restringir los ciberataques y resolver cuestiones pendientes relacionadas con los derechos de propiedad intelectual y la transferencia de tecnología. Si no se resuelven los conflictos en los ámbitos del comercio y la tecnología, se minará más la confianza y se debilitará la inversión, y eso incrementará las pérdidas de empleos; en un horizonte a más largo plazo, esto inhibiría el aumento de la productividad y retardaría las mejoras de los niveles de vida. Los países tienen que cooperar de manera urgente para reducir las emisiones de gases de efecto invernadero y limitar el aumento de la temperatura mundial, empleando para ello un enfoque que garantice una adecuada distribución de la carga entre países y dentro de los países. Otros aspectos en los que una cooperación más estrecha ayudaría a mejorar la inclusividad y la resiliencia consisten en reducir la evasión fiscal transfronteriza y la corrupción; evitar el repliegue de las reformas de las regulaciones financieras mundiales; y garantizar que la red mundial de seguridad financiera cuente con una dotación de recursos adecuada.

Prioridades de política económica para las economías avanzadas. Considerando el modesto potencial de crecimiento del grupo, los países que disponen de espacio fiscal deberían incrementar el gasto en iniciativas que fomenten el crecimiento de la productividad, en ámbitos como la investigación, la capacitación y la infraestructura física. A menos que la demanda privada sea muy débil, los países con niveles elevados de deuda deberían en general llevar a cabo consolidaciones a fin de estar preparados para la próxima desaceleración y el gasto en prestaciones que se avecina. Como en muchos países avanzados las tasas de política monetaria están próximas al límite inferior efectivo y las tasas de interés a largo plazo están en niveles bajos (en algunos casos negativos), el margen de la política monetaria para combatir nuevos descensos del crecimiento es limitado. Los países que disponen de espacio fiscal, y en los que la política fiscal aún no es demasiado expansiva, pueden recurrir más al estímulo fiscal para apoyar la demanda si fuera necesario. Las autoridades estarán en condiciones de contrarrestar la próxima desaceleración si preparan con antelación una respuesta para contingencias. La estrategia debería asignar a la inversión un papel protagónico en lo que se refiere a la mitigación del cambio climático, así como en ámbitos que apuntalan el crecimiento potencial y que garantizan una amplia distribución de los beneficios, como educación, salud, capacitación de la fuerza laboral e infraestructura. Los países que necesitan asegurarse de que su deuda siga siendo sostenible tienen menos margen de maniobra. Si la actividad se debilitara sustancialmente, y si las condiciones de mercado lo permiten, estos países pueden bajar el ritmo de consolidación fiscal para evitar un período prolongado de crecimiento inferior al potencial. En todas las economías, las medidas para aliviar las restricciones estructurales e incrementar las tasas de participación en la fuerza laboral siguen siendo esenciales para hacer frente al envejecimiento demográfico, mejorar las perspectivas a mediano plazo y desarrollar resiliencia. Los países también deberían cerciorarse de que las redes de protección social faciliten un acceso amplio a oportunidades y reduzcan la inseguridad económica. Es esencial reforzar las políticas macroprudenciales, realizar una supervisión más proactiva y, en algunos casos, sanear más a fondo los balances de los bancos, sobre todo en vista de que las vulnerabilidades continúan acumulándose durante un período prolongado de tasas de interés bajas.

Prioridades de política económica para las economías de mercados emergentes y en desarrollo. Dentro de este grupo, las prioridades en materia de política económica varían en función de circunstancias específicas. Las economías de mercados emergentes que atraviesan dificultades macroeconómicas relacionadas con desequilibrios internos tendrán que seguir realizando los ajustes de política necesarios para restaurar la confianza y sentar las bases para el retorno a un crecimiento estable y sostenible. En estos contextos, sigue siendo crucial garantizar que existan redes de seguridad adecuadas para proteger a los vulnerables dentro de las limitaciones reinantes. Las economías fuertemente endeudadas deben en general procurar la consolidación —regulando su ritmo para evitar una desaceleración drástica de la actividad—, y a tales efectos deben focalizar mejor los subsidios, ampliar la base de generación de ingresos y garantizar un mejor cumplimiento. Esta consolidación crearía espacio para combatir las desaceleraciones e invertir en necesidades de desarrollo, algo que es de especial interés en los países en desarrollo de bajo ingreso a fin de que avancen hacia los Objetivos de Desarrollo Sostenible de las Naciones Unidas. Los países en que las condiciones son en general más firmes, pero cuya actividad se ha debilitado con respecto al potencial, pueden aprovechar el reciente descenso de la inflación para brindar más apoyo monetario, sobre todo en los casos en que las tasas de interés real permanecen en niveles elevados. Garantizar la resiliencia financiera, manteniendo reservas adecuadas de capital y liquidez al tiempo que se reducen al mínimo los descalces de monedas y vencimientos, sigue siendo un imperativo fundamental, en particular dado el bajo nivel de las tasas de interés en las economías avanzadas y la posibilidad de que se busquen rendimientos en otras plazas. En todo el grupo, un objetivo común general consiste en lograr un crecimiento más inclusivo a base del gasto en salud y educación para realzar el capital humano, y al mismo tiempo incentivar el ingreso de empresas que generen puestos de trabajo de alto valor agregado y empleen de forma productiva a segmentos más amplios de la población.

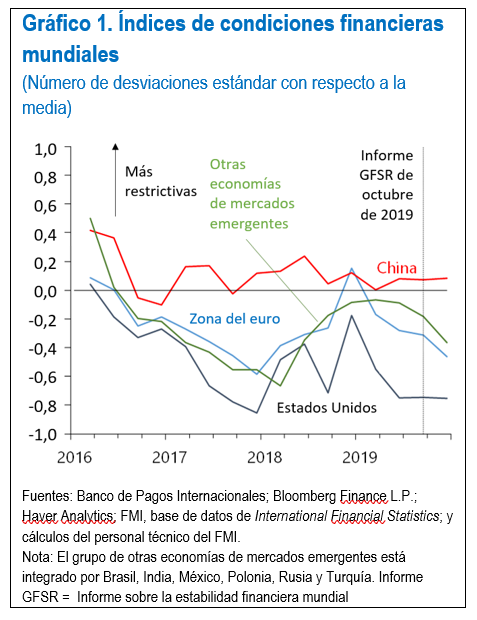

Recuadro 1. Condiciones financieras mundiales: Aún acomodaticias

Las condiciones financieras mundiales siguen acomodaticias en comparación con los parámetros históricos[1]. Las condiciones generales han variado poco desde la publicación del Informe sobre la estabilidad financiera mundial (Global Financial Stability Report) de octubre de 2019, aunque las condiciones han estado tornándose más favorables en algunas economías individuales (gráfico 1).

En los últimos tres meses, dos factores principales han sido los que una vez más han movido los mercados: la política monetaria y la forma en que los inversionistas perciben las tensiones comerciales. La política monetaria ha seguido brindando respaldo. Por ejemplo, la Reserva Federal de Estados Unidos recortó su tasa de política monetaria 25 puntos básicos; el Banco Central Europeo reanudó las compras de activos netos a un ritmo de €20.000 millones por mes; el Banco Popular de China redujo en 5 puntos básicos su tasa de servicio de préstamo a mediano plazo; en Turquía, el banco central recortó la tasa de política monetaria 450 puntos básicos; mientras que los bancos centrales de Rusia y Brasil redujeron sus tasas de política monetaria 75 y 100 puntos básicos, respectivamente.

En cuanto a las tensiones comerciales, el mercado se ha movido en vaivén de acuerdo con las noticias más recientes acerca del comercio, entre ellas el reciente anuncio de una «primera fase» de un acuerdo comercial entre Estados Unidos y China. En cifras netas, los mercados mundiales de acciones han subido aproximadamente 8% en los últimos tres meses, y los rendimientos a largo plazo en Japón, la zona del euro y Estados Unidos han aumentado entre 15 y 30 puntos básicos, desde niveles muy bajos.

Con esta evolución, las condiciones financieras de Estados Unidos no han experimentado cambios en términos netos. Las mayores valuaciones de las empresas, gracias a las alzas en los mercados de acciones y los diferenciales más reducidos de los bonos empresariales, se vieron en general neutralizadas por el aumento de los rendimientos a largo plazo. Aun así, el nivel de las condiciones financieras sigue siendo acomodaticio.

En la zona del euro, las condiciones financieras han seguido tornándose más laxas, a raíz de una combinación de precios más altos de las acciones y diferenciales más reducidos de los bonos empresariales.

En las economías de mercados emergentes, las condiciones financieras en general no registraron cambios en China, aunque las valuaciones de las empresas aumentaron.

En otras economías de mercados emergentes

—que en este recuadro comprenden Brasil, India, México, Polonia, Rusia y Turquía— las condiciones continúan distendiéndose en términos agregados. Esto obedece en gran medida a nuevas reducciones de las tasas de interés y de los costos de endeudamiento externo. El promedio de los diferenciales soberanos correspondiente a este grupo de economías ha caído casi 25 puntos básicos, y los diferenciales de los bonos empresariales se han reducido en un monto similar.

[1] Este recuadro fue preparado por el Departamento de Mercados Monetarios y de Capital del FMI.