BoletÃn del FMI : El crecimiento en América Latina disminuirá por quinto año consecutivo

29 de abril de 2015

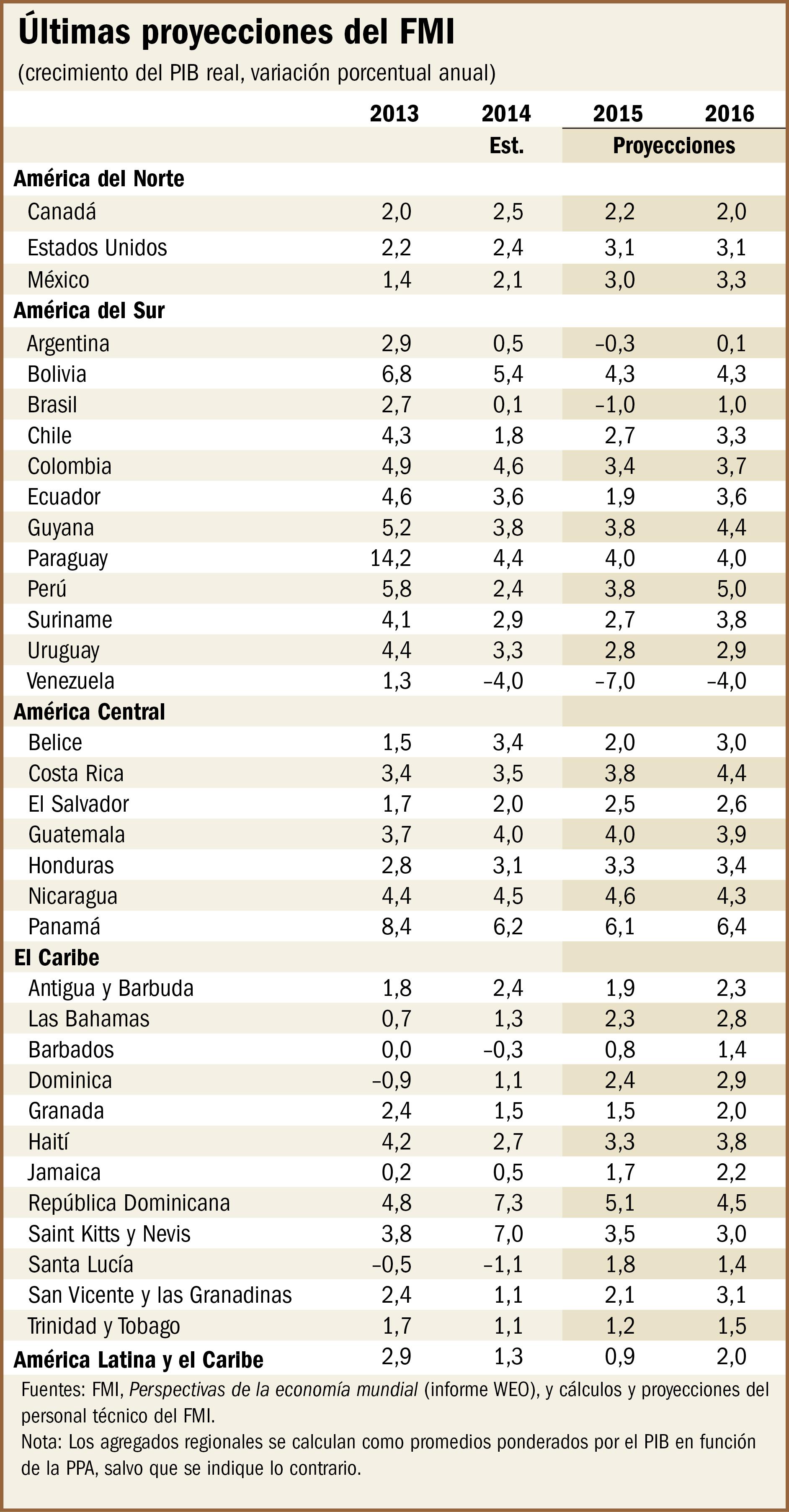

- Se espera que el crecimiento en América Latina y el Caribe caiga a menos del 1 por ciento en 2015, para luego comenzar a recuperarse moderadamente en 2016

- El descenso de los precios de las materias primas afectará al crecimiento en América del Sur; las perspectivas son más favorables para México, América Central y el Caribe

- La región debe abordar los problemas estructurales de larga data para impulsar la inversión y la productividad

Se prevé que el crecimiento en América Latina y el Caribe disminuya por quinto año consecutivo —ubicándose por debajo del 1 por ciento en 2015— aunque existen claras divergencias entre el norte y el sur de la región, según las últimas proyecciones regionales presentadas por el FMI.

Tienda en Salvador, Brasil. El FMI proyecta una caída del producto de este país en 1 por ciento en 2015 (foto: Anna Watson/Newscom)

PERSPECTIVAS ECONÓMICAS REGIONALES

En el último informe del FMI Perspectivas económicas: Las Américas, publicado el 29 abril en Santiago, Chile, se proyecta un crecimiento en América Latina y el Caribe del 0,9 por ciento en 2015, menor al 1,3 por ciento observado en 2014.

Las perspectivas a corto plazo de América del Sur siguen siendo relativamente débiles, con contracciones del producto proyectadas en tres de las economías más grandes —Argentina, Brasil y Venezuela— en 2015, mientras que solo Chile y Perú registrarían un repunte del crecimiento.

En cambio, se proyecta que el crecimiento se mantenga estable en América Central y el Caribe, y se fortalezca en México, respaldado por una reducción de la factura petrolera para los importadores y una robusta recuperación económica en Estados Unidos.

Para 2016, se prevé una recuperación moderada del crecimiento regional hasta el 2 por ciento.

Perspectivas aún inciertas

En dicho informe se señalan los riesgos a la baja que podrían ensombrecer todavía más las perspectivas para América Latina.

Un mayor debilitamiento de los precios de las materias primas, tal vez vinculado con una desaceleración más pronunciada de la inversión en China, acentuaría las presiones sobre los exportadores netos de materias primas de América del Sur. Al mismo tiempo, los riesgos financieros se han intensificado, tras un período prolongado de fuertes entradas de capitales y crecimiento del crédito a nivel regional y bajas tasas de interés a nivel mundial.

Un crecimiento mayor que el esperado en Estados Unidos beneficiaría a sus principales socios comerciales en la región, en particular a América Central y México, pero también podría acelerar a un ritmo más intenso del previsto actualmente la normalización de la política monetaria de Estados Unidos.

El prolongado debilitamiento de la actividad económica también acentúa el riesgo de que se cometan errores en términos de políticas internas, en especial relativos a intentar prevenir una desaceleración estructural con políticas de estímulo excesivas.

Tendencias divergentes

Se proyecta que las tendencias de crecimiento entre las economías financieramente integradas —Brasil, Chile, Colombia, México, Perú y Uruguay— diverjan a futuro, reflejando distintas exposiciones a los mercados internacionales de materias primas y otros factores específicos de cada país.

Brasil está atravesando la peor recesión en más de dos décadas, con una contracción esperada del producto del 1 por ciento en 2015. México, la segunda economía más grande de la región, enfrenta perspectivas comparativamente favorables. Se espera que el PIB crezca un 3 por ciento este año.

Entre las demás economías financieramente integradas, Chile, Colombia y Perú enfrentan dificultades relacionadas con la disminución de los precios de exportación de las materias primas y la consecuente caída de la inversión corporativa. Sin embargo, los sólidos fundamentos macroeconómicos proporcionan un importante margen de maniobra para la aplicación de políticas.

Las condiciones económicas en algunos de los demás países exportadores de materias primas (menos financieramente integrados) de América del Sur siguen siendo particularmente desafiantes. Venezuela entró en recesión a principios de 2014 y se prevé que sufra una grave contracción en 2015. En Argentina, las presiones cambiarias se han atenuado recientemente, pero aún así se proyecta una reducción moderada del producto en 2015, lo que extendería la desaceleración del año pasado.

A diferencia de América del Sur, se prevé que las economías de América Central se vean beneficiadas por el entorno externo actual, particularmente por la recuperación en Estados Unidos. Para 2015, el crecimiento se proyecta en un sólido 4¼ por ciento, nivel cercano al del año pasado.

En la región del Caribe, se prevé que continúe la recuperación económica a pesar de la persistencia de vulnerabilidades externas, fiscales y financieras en varias economías. En las economías del Caribe dependientes del turismo, se proyecta que el crecimiento siga mejorando, hasta un 2,0 por ciento, en 2015.

Opciones de política económica

A pesar de la pronunciada desaceleración registrada en los últimos años, la capacidad económica ociosa sigue siendo limitada, mientras que las expectativas de crecimiento a mediano plazo han continuado deteriorándose, como se señala en el informe del FMI. Asimismo, las posiciones fiscales se han debilitado en la mayoría de los países, por lo cual no parece aconsejable una mayor expansión fiscal para impulsar el crecimiento. La flexibilidad cambiaria puede jugar un rol fundamental para facilitar el ajuste a condiciones externas más difíciles. En particular, la depreciación de las monedas ayuda a redirigir la demanda hacia el producto de producción interna, lo que reduce el déficit externo.

El FMI insta a las autoridades económicas de la región a garantizar la solidez de las finanzas públicas, especialmente porque sigue habiendo importantes riesgos a la baja para el crecimiento. Las vulnerabilidades del sector financiero también deberán mantenerse bajo control, dado que la reducción de las ganancias, las condiciones de financiamiento más difíciles y el fortalecimiento del dólar de EE.UU. están poniendo a prueba la capacidad de resistencia de los deudores.

Una prioridad fundamental para los gobiernos es abordar los problemas estructurales de larga data para impulsar la inversión, la productividad y el crecimiento potencial. Las mejoras en el clima de negocios, la infraestructura y la educación pueden fomentar unas economías más diversificadas, resilientes y prósperas.