مع تصاعد التوترات الجغرافية-السياسية، تنظر الشركات وينظر صناع السياسات بشكل متزايد في اعتماد استراتيجيات تجعل سلاسل الإمداد أكثر صلابة بنقل الإنتاج إلى الداخل أو إلى بلدان تكون موضع ثقة.

وكانت وزيرة الخزانة الأمريكية قد أعربت عن رأيها في إبريل 2022 بأنه ينبغي للشركات أن تتحول إلى توريد سلاسل الإمداد من البلدان الصديقة. وفي وقت أقرب، اقترحت المفوضية الأوروبية قانون الصناعة ذات الانبعاثات الصفرية الصافية في مواجهة الدعم الذي ينطوي عليه قانون خفض التضخم في الولايات المتحدة. والصين تهدف إلى الاستعاضة عن التكنولوجيا المستوردة ببدائل محلية لكي تقلل اعتمادها على المنافسين الجغرافيين-السياسيين.

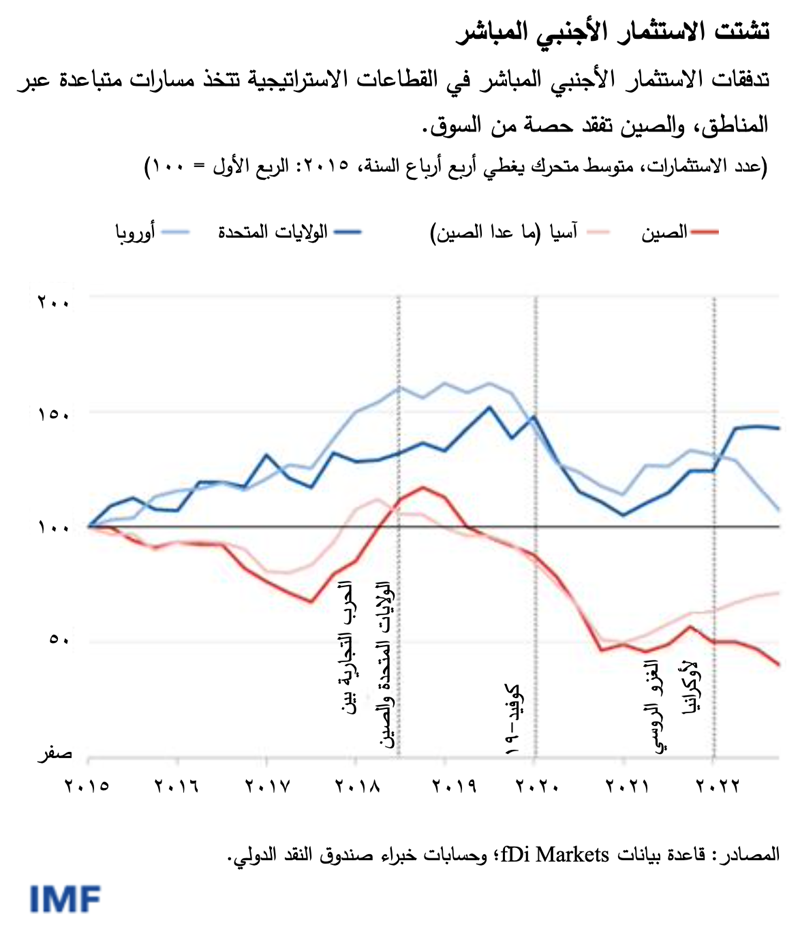

وتلقي هذه الأمثلة الضوء على الاتجاه الصاعد للتشتت الجغرافي-الاقتصادي، كما نبين في أحد الفصول التحليلية في آخر إصداراتنا من تقرير آفاق الاقتصاد العالمي. ويوضح تحليلنا لتأثير ذلك على الاستثمار الأجنبي المباشر أن هذه التدفقات قد اتسمت بأنماط متباعدة عبر البلدان المضيفة، ولا سيما في القطاعات الاستراتيجية، مثل أشباه الموصلات. وكان تدفق الاستثمار الأجنبي المباشر الاستراتيجي إلى البلدان الآسيوية قد بدأ يتراجع في عام 2019 ولم يتعاف إلا بصورة طفيفة في أرباع السنة الأخيرة، ما عدا التدفقات إلى الصين التي لم تتعاف بعد.

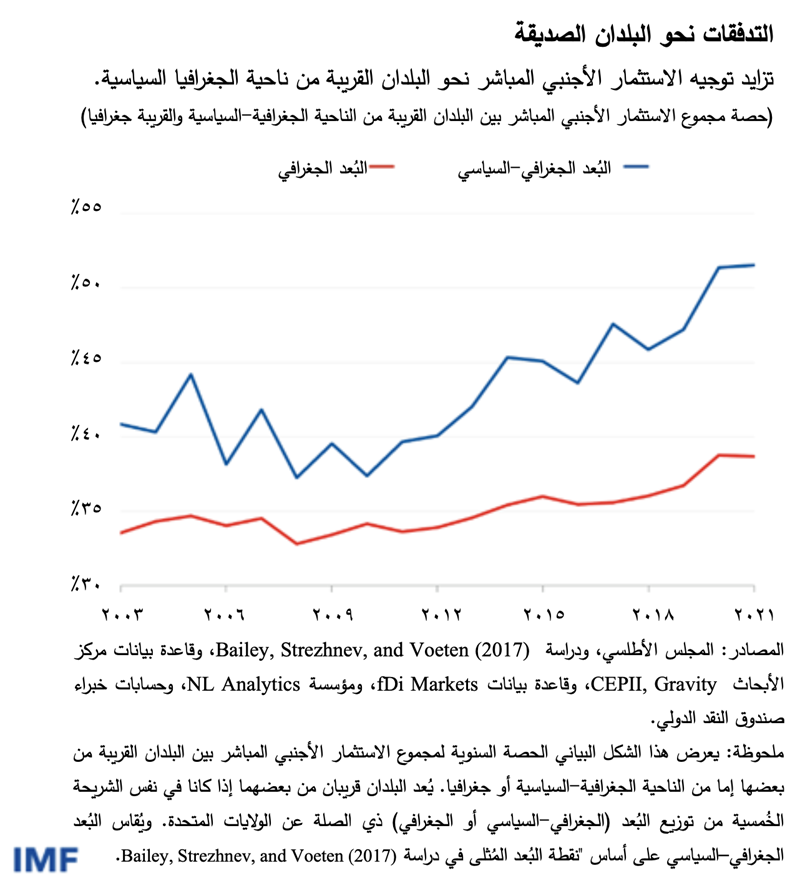

وعلى مدار العقد الأخير، استمر الارتفاع في حصة تدفقات الاستثمار الأجنبي المباشر بين الاقتصادات المتحالفة من الناحية الجغرافية-السياسية، بقدر أكبر من حصة البلدان الأقرب إلى بعضها جغرافيا، وهو ما يشير إلى أن التفضيلات الجغرافية–السياسية تدفع البصمة الجغرافية للاستثمار الأجنبي المباشر بصورة متزايدة.

وتشير هذه الاتجاهات كذلك إلى أنه إذا استمر احتدام التوترات الجغرافية-السياسية وازداد تباعد البلدان في ظل التصدعات الجغرافية-السياسية، قد يصبح الاستثمار الأجنبي المباشر مركزا بقدر أكبر داخل تكتلات البلدان المتحالفة.

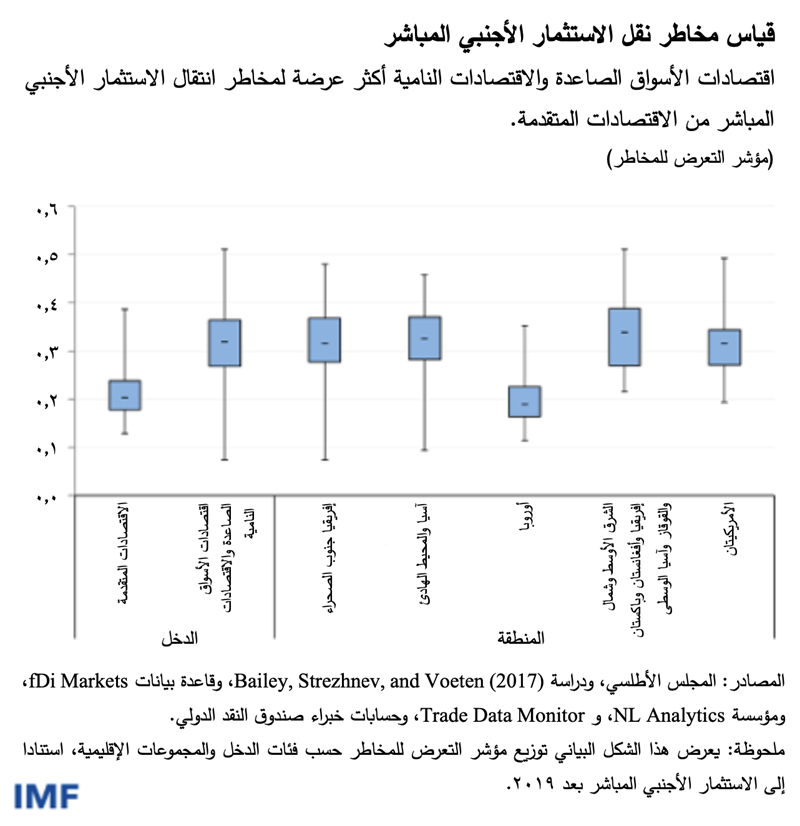

وإلى جانب التحولات في التدفقات الجديدة، نبحث ما إذا كانت زيادة التشتت يمكن أن تؤدي إلى انتقال الاستثمارات المباشرة الموجودة وذلك ببناء مؤشر يقيس مدى تعرض البلدان لمخاطر هذه التطورات. واقتصادات الأسواق الصاعدة والاقتصادات النامية أكثر عرضة لمخاطر انتقال الاستثمار الأجنبي المباشر من الاقتصادات المتقدمة، وهو ما يرجع جزئيا إلى اعتمادها بشكل أكبر على التدفقات من بلدان أبعد من الناحية الجغرافية-السياسية.

ويواجه العديد من الاقتصادات الصاعدة الكبيرة مخاطر من انتقال الاستثمار الأجنبي المباشر، الأمر الذي يشير إلى أن مخاطر التشتت ليست مركزة في عدد قليل من البلدان وحسب. وليست الاقتصادات المتقدمة محصنة من ذلك، ولا سيما تلك التي لديها أرصدة كبيرة من الاستثمار الأجنبي المباشر في قطاعات استراتيجية. وبالنظر إلى إمكانية اتساع مواطن الضعف كذلك لتطال التدفقات من غير الاستثمار الأجنبي المباشر، وهو ما يرد تفصيلا في فصل تحليلي مصاحب في عدد إبريل 2023 من تقرير الاستقرار المالي العالمي، من الممكن أن تتسبب زيادة التوترات السياسية في إعادة توزيع التدفقات الرأسمالية بشكل كبير على مستوى العالم.

وفي حين أن هناك احتمال بأن سلاسل الإمداد المُعاد تشكيلها يمكن أن تعزز الأمن القومي وتساعد في الحفاظ على التميز التكنولوجي أمام المنافسين الجغرافيين-السياسيين، فإن إعادة توطين النشاط أو التوريد من البلدان الصديقة إلى الشركاء الموجودين غالبا ما يقلل التنويع ويجعل البلدان أكثر عرضة للصدمات الاقتصادية الكلية. وإضافة إلى ذلك، يشير تحليلنا الجديد إلى أن نقل الاستثمار الأجنبي المباشر إلى مواقع أقرب من بلدان المصدر يمكن أن يضر بالاقتصادات المضيفة بالحد من إمكانات الحصول على رأس المال والاستفادة من التطورات التكنولوجية.

ويخلُص تحليلنا إلى أن دخول الشركات متعددة الجنسيات في بلدان أجنبية غالبا ما يعود بمنفعة مباشرة على الشركات المحلية. وفي الاقتصادات المتقدمة، فإن المنافسة المتزايدة من الشركات الأجنبية تحفز الشركات المحلية على أن تصبح أكثر إنتاجية. وفي اقتصادات الأسواق الصاعدة والاقتصادات النامية، تعود المنفعة على الموردين المحليين من نقل التكنولوجيا وزيادة الطلب المحلي على المكونات التي تُستخدم في نهاية الأمر في صناعات متممة للإنتاج.

وتزداد احتمالات تحقيق هذه المنافع عندما تدخل الشركات الأجنبية بلدا لإنتاج مدخلات توردها إلى شركات منتسبة – انظر مثلا إلى مصنع أشباه الموصلات التابع لشركة سامسونغ إلكترونيكس في فييت نام، الذي يُصَنِّع منتجات تُباع بصفة أساسية لوحدات أخرى ضمن المجمع الكوري في أنحاء العالم. والسبب وراء ذلك هو أن هذا النوع من الاستثمار الأجنبي المباشر الرأسي متركز بين منتجي السلع الوسيطة التي تستخدم تكنولوجيا أكثر تطورا واعتمادا على المهارات.

العالم الأفقر

أخيرا، نستخدم سيناريوهات افتراضية لتوضيح التأثير الممكن من تشتت تدفقات الاستثمار على المدى الطويل. وبوجه عام، فإن العالم المشتت من المرجح أن يكون عالما أفقر. وتشير تقديراتنا إلى أن الخسائر طويلة المدى في الناتج العالمي تبلغ ما يقرُب من 2% من إجمالي الناتج المحلي العالمي. ويُرجح أن يكون توزيع هذه الخسائر متفاوتا. وتتأثر اقتصادات الأسواق الصاعدة والاقتصادات النامية بصفة خاصة بتراجع إمكانية الوصول إلى الاستثمار من الاقتصادات المتقدمة، نتيجة لتراجع تكوين رأس المال وتراجع مكاسب الإنتاجية من نقل تكنولوجيا ومعارف أفضل.

وربما كان هناك من سيكسب من تحول مسار تدفقات الاستثمار، فهذه المكاسب خاضعة لقدر هائل من عدم اليقين. وبعض الاقتصادات، كتلك التي تظل مفتوحة أمام التكتلات الجغرافية–السياسية المختلفة، يمكن أن تحقق مكاسب من الاستثمار المُعاد توجيهه. غير أن هذه المنافع، برغم ذلك، من المرجح أن توازنها جزئيا على أقل تقدير التداعيات من ضعف الطلب الخارجي. وعلاوة على ذلك، ففي عالم مشتت تتصاعد فيه التوترات الجغرافية-السياسية، قد يقلق المستثمرون من أن الاقتصادات غير المتحالفة ستضطر إلى الاختيار بين كتلة أو أخرى مستقبلا، وهذه الأجواء من عدم اليقين يمكن أن تفضي إلى اشتداد الخسائر.

وتشير التكاليف الاقتصادية واسعة الانتشار من تشتت الاستثمار الأجنبي المباشر إلى أنه ينبغي لصناع السياسات أن يحققوا توازنا دقيقا بين الدوافع الاستراتيجية وراء إعادة توطين النشاط والتوريد من البلدان الصديقة من ناحية، والتكاليف الاقتصادية التي تتكبدها اقتصاداتهم وانتشار تداعياتها إلى الاقتصادات الأخرى من ناحية أخرى.

ويتبين من تقديرات الخسائر الكبيرة وواسعة الانتشار في الناتج على المدى الطويل سبب الأهمية البالغة التي يكتسبها تعزيز التكامل العالمي – وخاصة مع تأييد الاقتصادات الكبرى للسياسات المنغلقة. وفي نفس الوقت، فإن النظام الحالي متعدد الأطراف القائم على قواعد يجب أن يتكيف مع اقتصاد العالم المتغير* وينبغي أن تكمله آليات ذات مصداقية لتخفيف التداعيات من الإجراءات الأحادية على مستوى السياسات.

بينما عدم اليقين بشأن السياسات يفضي إلى زيادة الخسائر الناجمة عن التشتت، ينبغي اتخاذ إجراءات متعددة الأطراف لتقليل عدم اليقين إلى أدنى حد، بوسائل منها تحسين تبادل المعلومات من خلال الحوار متعدد الأطراف. فوضع إطار للمشاورات الدولية وذلك، على سبيل المثال، بشأن استخدام الدعم في تقديم حوافز لإعادة توطين النشاط أو التوريد من البلدان الصديقة في حالة الاستثمار الأجنبي المباشر يمكن أن يساعد الحكومات على تحديد العواقب غير المقصودة. ويمكن لهذا الإطار كذلك أن يخفف من انتقال التداعيات العابرة للحدود بالحد من عدم اليقين وزيادة الشفافية في خيارات السياسات.

* بالانجليزية