الثورة الرقمية ماضية في آسيا دون أي بوادر تشير إلى تباطؤها. فمن شركات التجارة الإلكترونية العملاقة مثل Alibaba في الصين وRakuten في اليابان، إلى الشركات التقنية البادئة للمدفوعات الرقمية مثل Go-Jek في إندونيسيا وPaytm في الهند، واستخدام الروبوتات الصناعية على نطاق واسع في الصناعة التحويلية، تُحْدِث الرقمنة تحولاً متواصلاً في طريقة عمل مؤسسات الأعمال في المنطقة.

وتواصل الرقمنة تغييراتها في أسلوب عمل الحكومات أيضاً. فبفضلها يستطيع صناع السياسات الوصول إلى قدر أكبر من البيانات الحديثة والدقيقة. ومع توافُر معلومات أفضل، يمكن للحكومات تصميم وتنفيذ سياسات أفضل، مثل تحسين الامتثال الضريبي ورفع كفاءة الإنفاق الحكومي.

والواقع أن استخدام الحكومات الآسيوية للتكنولوجيات الرقمية في إدارة المالية العامة بدأ يُحْدِث تحولاً مباشراً في حياة الملايين. لكن الاستفادة القصوى من ثمار الرقمنة تتطلب من صناع السياسات إجراءات شاملة على عدة أصعدة.

منافع الحكومة الإلكترونية

ومن الأمور المهمة في هذا الصدد أن الرقمنة يمكن أن تجعل الحكومات أكثر إنصافاً وكفاءة، وهو ما تدلل عليه تجربة* الهند مع نظام Aadhaar – النظام الأكبر في العالم لتحديد الهوية بالمقاييس البيومترية والذي يتيح رقم هوية يتألف من 12 خانة لعدد 1.2 مليار نسمة يقيمون في الهند.

ويرتبط نظام تحديد الهوية بمختلف البرامج الاجتماعية، بما فيها برنامج دعم الغاز البترولي المسال. ففي عام 2013، قامت الحكومة بربط أرقام المستفيدين من نظام Aadhaar ببرنامج الغاز البترولي المسال، مما ساعد على منع المطالبات من مستفيدين وهميين أو المطالبات المكررة. وبالإضافة إلى ذلك، أصبحت الحكومة تحول الدعم مباشرة إلى الحسابات المصرفية المرتبطة بنظام Aadhaar، مما جعلها تتجاوز الوسطاء وتُحسن الدعم الذي تقدمه للفقراء.

وفي الفلبين، يعمل السجل الرقمي – Listahanan – كبوابة لما يصل إلى 52 برنامجاً اجتماعياً تتراوح بين التحويلات النقدية والمساعدات الطارئة، ويغطي المسجلين فيه 75% من السكان. وفي إندونيسيا، يبدو أن السجلات الاجتماعية الرقمية ساعدت أيضاً في توسيع النطاق الذي تغطيه برامج التحويلات النقدية المشروطة.

وحتى في البلدان التي لا تزال الرقمنة فيها وليدة، نلاحظ إطلاق مبادرات متزايدة في هذا المجال. وتستطيع الرقمنة تحسين توصيل الخدمات العامة. ففي بنغلاديش* على سبيل المثال، تُستخدم عدادات المياه الذكية لمراقبة جودة المياه. ويمكن للمبادرات الرقمية أن تساعد أيضاً في إدارة المالية العامة – على غرار أداة التقييم الإلكترونية (e-Tool) التي ساعدت بوتان* على توحيد المعايير المستخدمة في تقييم واختيار مشروعات الاستثمار العام.

وتتجاوز المنافع جانب الإنفاق. فعلى جانب الإيرادات أيضاً، تنتشر مبادرات الإقرار الإلكتروني والدفع الإلكتروني والجمارك الإلكترونية في سياق الإدارة الضريبية في سنغافورة وماليزيا وفييت نام وإندونيسيا وتايلند، وكلها تؤتي الثمار المرجوة منها. ففي ماليزيا*، أدت الجهود الجارية في مجالي الإقرار الإلكتروني والمدفوعات الإلكترونية إلى تقصير المدة التي يستغرقها الامتثال بنسبة 30%.

تحديات التحول الرقمي

وتحقق هذه المبادرات الرقمية مكاسب كبيرة للحكومات، لكنها تجلب أيضاً تحديات يتعين التصدي لها دون تأخير.

أولاً، يعني رواج التكنولوجيات الرقمية وضرورتها في مختلف أنحاء المنطقة أن عدداً أكبر من الناس بات معرضاً للهجمات الإلكترونية. ويستخدم القراصنة مهاراتهم الرقمية لسرقة المعلومات الإلكترونية وتعطيل وظائف الحكومة. والعالم الرقمي هو أيضاً بيئة خصبة للاستهداف من المحتالين، بمن فيهم المحتالون في بورصات العملات المشفرة.

ثانياً، يمكن، مبدئياً، أن تؤدي رقمنة الاقتصاد إلى تخفيض الإيرادات الضريبية. فعلى سبيل المثال، بدلاً من الإقامة في فنادق تفرض ضرائب، يمكن للسائحين استخدام منصات رقمية للإقامة في منازل خاصة. وقد تكون هذه المعاملات التي تقوم بها الأعمال الصغيرة دون حد التكليف الضريبي – مما يؤدي إلى ضياع إيراداتها على الحكومة. والاقتصاد الرقمي يسهِّل على المتحايلين ضريبياً أيضاً نقل أرباحهم إلى الخارج، بعيداً عن أيدي السلطات الضريبية.

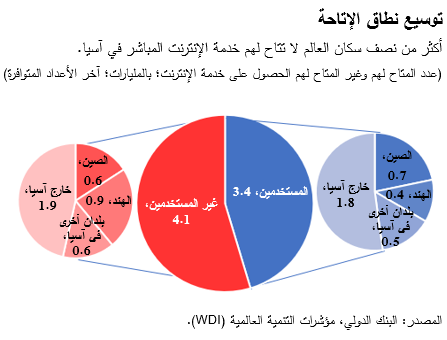

ثالثاً، يلاحَظ أن أكثر من نصف المحرومين من خدمة الإنترنت المباشر يعيشون في آسيا. ورغم زيادة اشتراكات خدمة الإنترنت ذات النطاق الترددي الواسع في المنطقة، فإن الفجوة* آخذة في الاتساع بين البلدان الرائدة والنظراء من البلدان الأقل تقدماً. فعلى سبيل المثال، يبلغ عدد المستفيدين من الشبكات الثابتة ذات النطاق الترددي الواسع في ميانمار أقل من 1% من السكان، مقارنة بأكثر من 25% في سنغافورة. والحكومة الإلكترونية لا يمكن أن تعمل ما لم يتح للناس الوصول إليها.

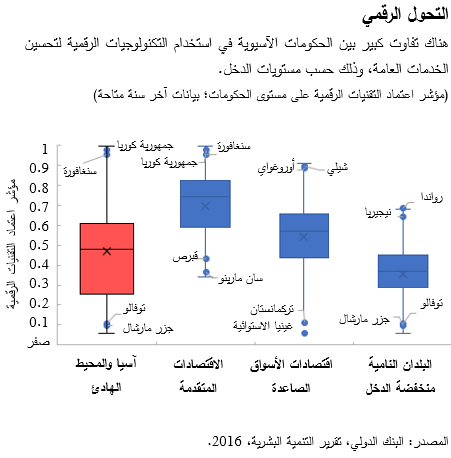

وأخيراً، فقد حققت بعض البلدان قفزة إلى الأمام، بينما لا تزال بلدان أخرى متأخرة عن الركب. وتصنف كوريا وسنغافورة واليابان وماليزيا بين أفضل 10 حكومات رقمية على مستوى العالم. وتتفوق الهند على الاقتصادات المتقدمة، في المتوسط، بينما تتفوق الصين وسري لانكا وإندونيسيا وتايلند على نظرائها في الأسواق الصاعدة.

وفي نفس الوقت، عانت الجزر الصغيرة والدول الهشة لتحقيق إنجازات ملموسة في مجال الحكومة الإلكترونية. ولا تزال الرقمنة بجاجة إلى دفعة في توفالو وجزر مارشال. وتوضح تطبيقات الرقمنة الجارية في المنطقة، على اتساع نطاقها وتنوعها، أن إعطاء هذه الدفعة أمر ممكن.

التغلب على العقبات الرقمية يتطلب تحولاً في الوجهة

والخبر السار في هذا الصدد هو أن انتهاج السياسات الصحيحة يمكن أن يساعد الحكومات على تجنب الاحتيال والهجمات الإلكترونية، بالإضافة إلى تعزيز منافع الرقمنة. وقد قامت سنغافورة وماليزيا، على سبيل المثال، بإنشاء هيئات للإشراف على الاستراتيجية والعمليات المتعلقين بالأمن الإلكتروني.

وينبغي للحكومات أن تتوخى اليقظة المستمرة وأن تعمل على حماية إيراداتها، وهو ما يتطلب منها مراقبة المجالات التي تؤثر فيها الرقمنة على هذه الإيرادات. فعلى سبيل المثال، إذا كانت الرقمنة تُحَول بعض الخدمات إلى شركات أصغر تقع دون حد التكليف الضريبي، ربما تحتاج الحكومات إلى مراجعة حدود التكليف الحالية وإدخال تغييرات عليها للسماح بفرض الضريبة على مثل هذه الأنشطة.

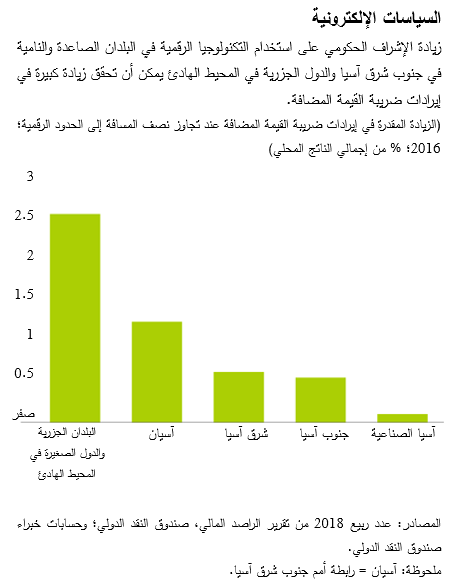

ومع زيادة التقدم في الرقمنة، يمكن أيضاً تحسين تحصيل الضرائب ومن ثم زيادة الإيرادات، لأن الرقمنة تسهل على الحكومات جمع البيانات المتعلقة بالمعاملات المالية. وينطبق هذا على الاقتصادات النامية والصاعدة بشكل خاص، إذ أن تجاوُز نصف المسافة إلى حدود الرقمنة يمكن أن يحقق لاقتصادات آسيان زيادة تعادل 1% من إجمالي الناتج المحلي في إيرادات ضريبة القيمة المضافة.

وبالنسبة للبلدان التي يفتقر فيها السكان إلى سبل يمكن التعويل عليها للوصول إلى شبكة الإنترنت، ينبغي التعجيل بفتح مجال الاستثمار في البنية التحتية الرقمية، مثل تكنولوجيا النطاق الترددي الواسع، لضمان تغطية الجميع وجني ثمار الرقمنة. وسيتطلب هذا من كل البلدان بناء مؤسسات مالية عامة تضطلع بإدارة السياسات وتصميمها وتخطيطها ووضع ميزانيتها وتنفيذها.

ومن خلال هذه السياسات، ستواصل الاقتصادات الآسيوية قيادة الثورة التكنولوجية وتوسيع حدودها، ليس فقط لأنفسها، بل للحكومات المبتِكرة الأخرى في مختلف أنحاء العالم.

* بالانجليزية

*****

فيتور غاسبار من البرتغال ويعمل مديرا لإدارة شؤون المالية العامة بصندوق النقد الدولي. وقبل انضمامه إلى الصندوق، تقلد العديد من المناصب الرفيعة المتعلقة بالسياسات الاقتصادية في البنك المركزي البرتغالي، بما في ذلك منصبه الأخير كمستشار خاص. وسبق للسيد غاسبار أن شغل منصب وزير دولة ووزيرا للشؤون المالية في البرتغال في الفترة 2011-2013، وكان رئيسا لمكتب مستشاري السياسات الأوروبية التابع للمفوضية الأوروبية في الفترة 2007-2010 ومديرا عاما للبحوث في البنك المركزي الأوروبي من 1998 إلى 2004. والسيد غاسبار حاصل على درجة الدكتوراه في الاقتصاد بالإضافة إلى دبلوما لاحقة للدكتوراه من جامعة

Universidade Nova de Lisboa ؛ كما دَرَس في جامعة Católica Portuguesa Universidade البرتغالية أيضا.

تشانغ يونغ ري هو مدير إدارة آسيا والمحيط الهادئ في صندوق النقد الدولي. وقبل انضمامه إلى الصندوق، شغل منصب كبير الاقتصاديين في بنك التنمية الآسيوي، والمتحدث الرئيسي باسم البنك فيما يخص الاتجاهات العامة الاقتصادية والتنموية، والمشرف على إدارة الاقتصاد والأبحاث. كذلك شغل الدكتور ري منصب الأمين العام للجنة الرئاسية المعنية بقمة مجموعة العشرين في جمهورية كوريا. وقبل تعيينه في لجنة الخدمات المالية، كان أستاذاً للاقتصاد في جامعة سول الوطنية وأستاذاً مساعداً في جامعة روتشيستر. وبالإضافة إلى ذلك، عمل بصورة متكررة ونشطة كمستشار في شؤون السياسات لدى حكومة كوريا، بما فيها مكتب الرئيس، ووزارة المالية والاقتصاد، وبنك كوريا المركزي، ومركز الإيداع الكوري للأوراق المالية، ومعهد التنمية الكوري. وتتمثل أهم اهتماماته البحثية في الاقتصاد الكلي والاقتصاد المالي والاقتصاد الكوري. وللدكتور ري مؤلفات عديدة في هذه المجالات منشورة في صحف متعددة. وهو حاصل على درجة الدكتوراه في الاقتصاد من جامعة هارفارد، ودرجة البكالوريوس في الاقتصاد من جامعة سول الوطنية.

{kind=link}

{kind=link}