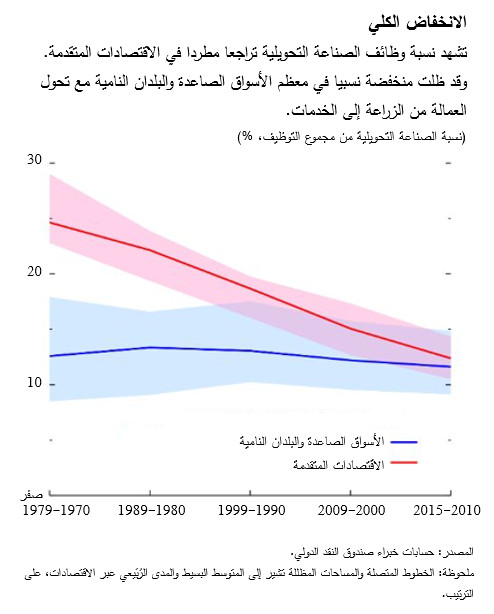

هناك انحسار في وظائف الصناعة التحويلية. ففي كثير من الأسواق الصاعدة والاقتصادات النامية، تتحول العمالة من الزراعة إلى الخدمات، متجاوزة هذا القطاع. وفي الاقتصادات المتقدمة، عادة ما يأتي ارتفاع التوظيف في قطاع الخدمات انعكاسا لاختفاء وظائف في قطاع التصنيع بشكل تام.

وغالبا ما يكون القلق هو رد الفعل المعتاد إزاء انخفاض وظائف الصناعة التحويلية. فالناس يقلقون من أن يكون تقلص هذا القطاع معناه تباطؤ النمو الاقتصادي وندرة الوظائف المجزية للعمالة ذات المهارات المنخفضة والمتوسطة – مما يساهم في تفاقم عدم المساواة. وضمن الفصل الثالث من عدد إبريل 2018 في تقرير آفاق الاقتصاد العالمي*، ننظر مجددا في الأدلة المؤيدة لهذه الاعتقادات ونخلص إلى أن تراجع نسبة وظائف الصناعة التحويلية لا يعني بالضرورة إلحاق الضرر بالنمو أو زيادة عدم المساواة، شريطة أن تكون السياسات المطبقة صحيحة.

تحولات في النشاط الاقتصادي والإنتاجية

تعتبر التحولات في النشاط الاقتصادي جزءا من عملية "التحول الهيكلي" الطبيعية. فالناس يستهلكون مزيدا من الخدمات كلما ازدادوا ثراء – كالخدمات الصحية والمالية. كذلك يؤدي التقدم التكنولوجي إلى وفورات كبيرة في العمالة، وخاصة في الصناعة التحويلية.

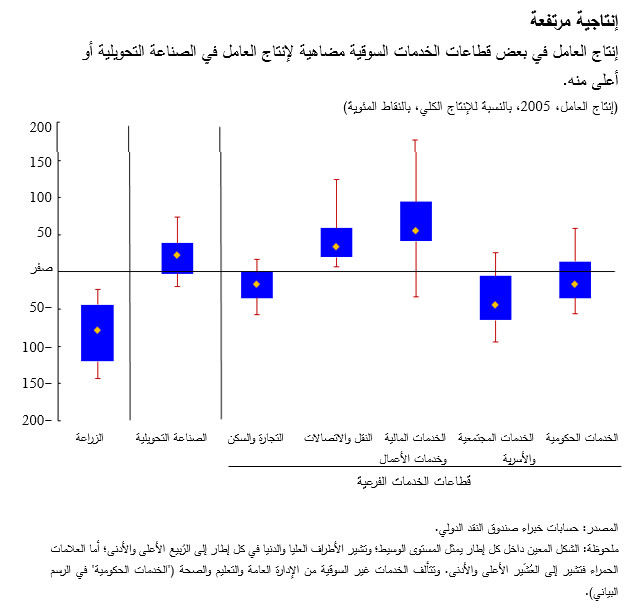

وتقدم دراستنا أدلة جديدة تبرهن على أن زيادة التوسع في وظائف قطاع الخدمات، وليس الصناعة التحويلية، في الأسواق الصاعدة والاقتصادات النامية قد تؤثر على قدرة هذه البلدان على اللحاق بمستويات الدخل السائدة في الاقتصادات المتقدمة. وباستخدام بيانات لعدد كبير من البلدان على مدار الخمسة عقود الماضية، نوثق أن هناك تشابها كبيرا بين بعض قطاعات الخدمات والصناعة التحويلية من حيث المستويات ومعدلات النمو وتقارُب الإنتاجية (إنتاج كل عامل).

فبعض القطاعات الخدمية السوقية – كالنقل والاتصالات السلكية واللاسلكية والخدمات المالية وخدمات الأعمال – تفوق الصناعة التحويلية من حيث مستوياتها ومعدلات نمو إنتاجية العامل فيها. وبالإضافة إلى ذلك – وكما هو الحال في الصناعة التحويلية – غالبا ما تكون إنتاجية العامل في عدة قطاعات خدمية قريبة من الحدود العالمية: أي أنها تنمو بسرعة أكبر إذا كانت منخفضة نسبيا، مما يتيح للبلدان التي تتسم بمستويات إنتاجية أولية أدنى أن تلحق بالبلدان التي تحقق مستويات إنتاجية أعلى.

ومع جذب القطاعات الخدمية عالية الإنتاجية – كالاتصالات والتمويل وأنشطة الأعمال – للعمالة بمعدل أسرع من القطاعات الأخرى، كان تحول التوظيف من الزراعة إلى الخدمات منذ الألفينات مؤثرا إيجابيا على إنتاجية العمالة الكلية في الأسواق الصاعدة والبلدان النامية في كل المناطق - وخاصة في إفريقيا جنوب الصحراء.

ولا شك أن هذه الاستنتاجات يجب ألا تجعل صناع السياسات يركنون إلى التراخي. فينبغي تخفيض الحواجز أمام التجارة الدولية في الخدمات – وهي أعلى بكثير من الحواجز التي تواجه التجارة السلعية – حتى لا يكون توسع القطاعات الخدمية عالية الإنتاجية مقيَّدا بنمو الطلب المحلي. كذلك ينبغي أن تضمن السياسات الاتساق بين مهارات العمالة والمهارات المطلوبة في القطاعات الفرعية التي تضم الخدمات الأكثر قابلية للتبادل التجاري - كالخدمات المالية وخدمات الأعمال.

وفي كثير من الأسواق الصاعدة والبلدان النامية حيث لا تزال الإنتاجية هزيلة في كل القطاعات، يتطلب الأمر منهجا شاملا لإطلاق نمو الإنتاجية على وجه العموم، بما في ذلك تعزيز رأس المال البشري والبنية التحتية المادية، بالإضافة إلى تحسين مناخ الأعمال والاستثمار.

التحولات في النشاط الاقتصادي وعدم المساواة في توزيع الدخل

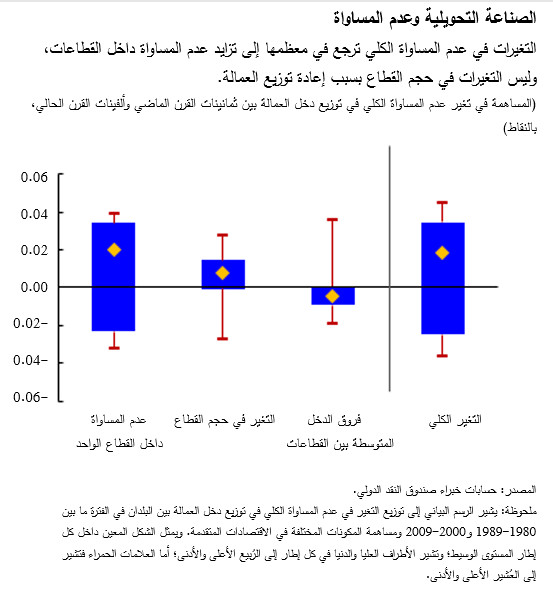

وهناك مصدر آخر للقلق كثيرا ما يثار، وهو اختفاء الوظائف عالية الجودة في قطاع الصناعة التحويلية لدى كثير من الاقتصادات المتقدمة والتي لا وجود لها في قطاع الخدمات. فمع إغلاق المصانع أبوابها، يضطر كثير من العمالة ذات المهارات المتوسطة إلى قبول وظائف أقل أجرا في قطاع الخدمات، مما يساهم في "إحداث فراغ" في توزيع الدخل وزيادة في عدم المساواة.

ويشير تحليلنا إلى أن مستوى عدم المساواة في دخل العمالة داخل الصناعة (ومنه70 % يرجع إلى الصناعة التحويلية) هو بالفعل أقل من المستوى المقابل داخل الخدمات في عينة من 20 اقتصادا متقدما. ولكن الخصائص التي ينفرد بها كل بلد أهم من حجم القطاع الصناعي في تفسير عدم المساواة الكلي. فعلى سبيل المثال، يبلغ عدم المساواة في الدانمرك حوالي ثلث عدم المساواة في الولايات المتحدة بالنسبة لكل من الصناعة والخدمات. والعامل الأكبر وراء التغيرات في عدم المساواة الكلي في الاقتصادات المتقدمة منذ ثمانينات القرن الماضي هو زيادة فروق الكسب في كل القطاعات – وليس انخفاض وظائف الصناعة.

ومع ذلك، فإن اختفاء وظائف في الصناعة التحويلية يمكن أن يتسبب في عواقب سلبية كبيرة بالنسبة لفرادى العاملين ومجتمعاتهم، وخاصة في المناطق التي نشأت كمراكز صناعية. ولضمان انتفاع الجميع من التحول الهيكلي، ينبغي أن تسهل السياسات تعليم العمال المسرحين مهارات جديدة وتخفيض تكاليف إعادة توزيعهم. ولكن على صناع السياسات أن ينتبهوا أيضا إلى احتمال أن تكون إعادة التوزيع بين القطاعات باهظة التكلفة أو حتى غير ممكنة بالنسبة لبعض العمال (كالذين يقتربون من سن التقاعد) مما يستلزم تعزيز شبكات الأمان الاجتماعي وسياسات إعادة التوزيع الموجهة.

وخلاصة القول إن تراجع الصناعة التحويلية كمصدر للتوظيف لا ينبغي أن يضر بالنمو أو يرفع عدم المساواة. لكن ما يضمن ذلك هو انتهاج السياسات الصحيحة.

رتراند غروس هو اقتصادي في إدارة البحوث حيث يعمل على تقرير آفاق الاقتصاد العالمي، وسبق له العمل في إدارة شؤون المالية العامة والإدارة الأوروبية وإدارة نصف الكرة الغربي. وقبل الانضمام إلى الصندوق، كان يعمل في بنك أوروغواي المركزي. والسيد غروس حاصل على درجة الدكتوراه في الاقتصاد من معهد الجامعة الأوروبية، وتشمل اهتماماته البحثية الروابط الاقتصادية الكلية/المالية والسياسة النقدية وأسعار السلع الأولية وآثار التوقف المفاجئ للتدفقات الرأسمالية.

ناتاليا نوفتا هي اقتصادية في إدارة البحوث حيث تعمل على تقرير آفاق الاقتصاد العالمي، وسبق لها العمل في إدارة نصف الكرة الغربي وإدارة شؤون المالية العامة. وقبل انضمامها إلى الصندوق، كانت تعمل في مجلس المالية العامة في صربيا، ووزارة المالية في صربيا، والمكتب الوطني للبحوث الاقتصادية (NBER) . والسيدة نوفتا حاصلة على درجة الدكتوراه في الاقتصاد من جامعة نيويورك وركزت في أبحاثها السابقة على تدفقات التجارة، والعمالة في القطاع العام، وتغير المناخ، وحالات